20年前よりも所得税率引き上げ56%で月額8万円の変わらぬ小沢BI論の残念:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-6

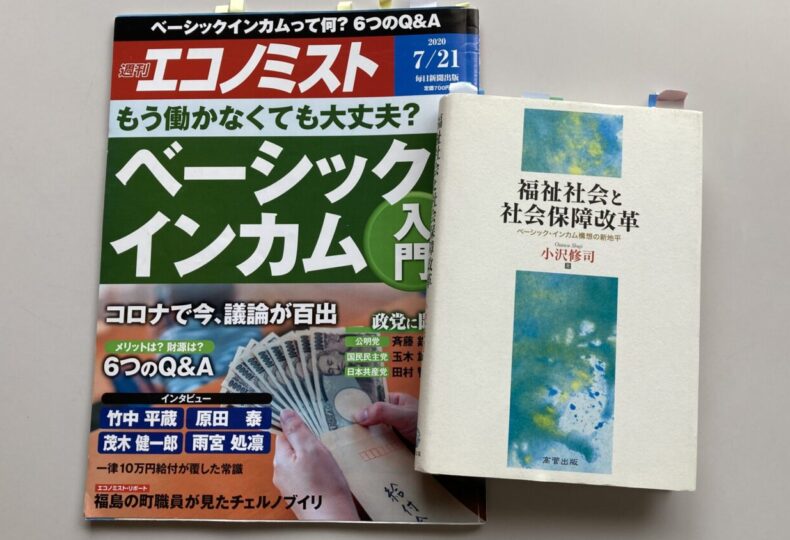

日本のベーシックインカム論の古典、と私が勝手に位置付けているのが、小沢修司氏により2002年に出版された『福祉社会と社会保障改革―ベーシック・インカム構想の新地平』(2002/10/30刊)。

同書後半の第Ⅱ編[ベーシック・インカム構想と福祉社会の展望]を紹介し、考察するシリーズを進めてきました。

「第1章 ベーシック・インカム構想の新展開」を対象とした

◆ 2000年前後までのベーシックインカム論確認:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-1(2021/10/1)

◆ 負の所得税、参加所得、社会配当。BIに類似した最低限所得保障構想:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-2 (2021/10/2)

「第2章 労働の変容と所得保障」を取り上げた

◆ ゴルツの時短・時間解放社会と社会的排除の本質とBI論との結びつき:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-3 (2021/10/6)

◆ ワークフェアとBIの一体化のための「労働と消費を含めた生活全般の人間化」の意味不明:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-4 (2021/10/7)

と前段のBI構想考察を経て、「終章 日本におけるベーシック・インカムの可能性」での小沢氏自身提案のベーシック・インカム案を紹介した

◆ 月額8万円所得税率50%で問題多き小沢BI構想に落胆:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-5 (2021/10/11)

以上で直接同書に関するシリーズは終えています。

実は、昨年10月に発売された「週刊エコノミスト」の<ベーシックインカム入門>と題した特集の中で、小沢氏が「財源はどうする?」という問に対する回答がありました。

そこでは、<消費税論からヘリマネ論まで、所得税率「56%」で月8万円>と題した小文を書いており、今回2002年発行書での主張と、20年後のその小文の内容の違いなどを確認した上で、同氏のBI案構想の総括をと考えたわけです。

(参考)

◆ 週刊エコノミスト「ベーシック・インカム入門」で終わらせないために (2020/7/16)

ということで、前回紹介した以下の記事内でも、その小沢氏の提起内容の概要を書きましたが、今回再度その一部を整理して紹介します。

◆ ベーシックインカムの適正額はいくらか:BI導入シアンー16(2020/8/4)

週刊エコノミスト2020年7月21日号特集「ベーシックインカム入門」小沢氏投稿記事から

2002年書時代には京都府立大学教授だったのですが、週刊エコノミスト執筆欄には、同大学名誉教授となっていました。

そこでの提案の違いは、給与所得控除を残したことから、所得税50%のままでは、必要財源に満たないため、税率を56%に引き上げざるを得なくなったこと。

その理由の一つが、2002年書で上げた3つの世帯構成ケースのうちの2つで、BI導入で実質収入が減額されたことがまずかったため(というのは私の邪推ですが)。

その他のロジックは、基本的に何も変わっておらず、変えてもいません。

また、

8万円の根拠として、現行の生活保護のうちの生活扶助額において都市部で一人暮らしをする30代、40代が8万5千円であることから「丸めて」8万円とした。

と、2002年書にはなかった雑な表現、雑な方法を用いているのには、ちょっとびっくりです。

所得税制の改定の根拠は、BI支給で非課税措置が行われていた各種控除が不要になり、その控除不要分の所得に課税するためで、当然その結果税収増となり、財政上利用可能になります。

あとの違いとしては、年間の所得税収額や所得控除額、課税所得額など一部の数字を、2020年度の実績や2021年度の予算の数値に変更したことが挙げられる程度です。

そして、所得税制を一律の56%に変更した際に発生する問題についての対策を申し訳程度に付け加えるのも2002年書と同じスタンスです。

実はそのちょっとした異なる対応が、個々の社会保障制度や関連する社会保障制度の大幅な改定を必要とするのですが、総合的・体系的な制度改定、真の意味での改革提案には持ち込まないのです。

年金制度は結局すべて廃止することになるのか、するのか。

もし完全廃止になる場合に、健康保険制度に改定は必要ないのか。

生活保護制度は、生活扶助以外の扶助は残すことになるのか。

もしそうならば、ミーンズテストやスティグマの問題は残ることになるのではないか。

失業保険も不要というのか、残すとすればどう改定するのか。

その他、多くの課題が残っているはずですが、踏み込むことはありません。

それは、同提案が社会保障制度の現金給付部分のみをBI導入の論拠と条件づけての展開に留めることでの責任回避に等しいことと私は考えています。

このスタンスは、後に続いたベーシックインカム論者も倣った方法で、学者・研究者の怠慢です。

同書執筆時の2001~2年から20年経ってもわが国ではベーシック・インカムは実現を見ていません。

それどころか、小沢氏の提起を超えるレベルの、具体性・説得力・合理性をもつBI案が、未だに見られない状況が続いているのです。

ここでは、週刊エコノミストへのBIの財源問題に絞り込んだ執筆記事の最後に書かれた内容を以下に引用しておきましょう。

筆者らがこうした所得税制の組み替えによる財源構想を提案するのは、私たち全員の生活を維持するためのBIは、私たち全員が毎年新たに創出する所得によって賄うのがふさわしいと考えるからである。

ただし、実際の制度設計では、累進課税はもちろん、相続税や環境税といった他の税と組み合わせたさまざまな検討をするべきだろう。

さらに、世界の富の大多数がごく一握りの富裕層に集中している現状を考えれば、巨額の利益を獲得している米GAFAなどの巨大デジタル企業への国際課税や富裕税なども含めた議論が必要である。

いわゆる<税・社会保障一体改革>の基本的な考え方を示したものです。

しかし、ベーシック・インカムを、貧困と富裕層の格差を埋める対策としてのみ捉え、かつワークフェアを必須条件として取り込んだ制度とすることの問題点は、小沢氏自身、前段で十分考察し、確認したはずです。

その上での、社会保障制度改革であり、ベーシック・インカムがその新地平を切り開くものと位置付けたのでしょう。

実は、<税・社会保障一体改革>を教条的に掲げ続け、こだわり続けているうちは、真の改革の実現はほとんど困難に近いと認識することが絶対条件になる。

その認識を持った上で、改革提言に臨むことで、従来こだわってきた方法とは異なる方式での <税・社会保障一体改革>が可能になると思うのです。

必要財源を満たす税収が未来永劫、絶対確保・保証されうるのか。

そういう疑問を抱くことがありえないことという前提。

果たしてどうなのでしょうか。

2002年書『福祉社会と社会保障改革―ベーシック・インカム構想の新地平』 総括評価

終章に費やした総ページ数が17ページで、内1ページ丸々図表で構成したのが7ページ。

残る10ページが文章中心ページですが、その中でも図表を挿入しており、読むべき部分が非常に少なく、内容的にも中途半端かつ不足。

その中で、丁寧に<機能別社会保障給付費>として社会保障制度を体系的に整理・提示し現金給付と現物給付との内訳を示している資料もあるのです。

ならば、各制度がBI導入によりどう変わるか、どう変えるかも踏み込んで整理・提示すべきだったでしょう。

第Ⅰ編の[企業中心社会と社会保障改革]を含めると、持論(自論)展開までの前段には力が入っていたのですが、肝心の主張・提案が、尻窄みに終わってしまいました。

結局、ご自身提案のBI構想は、社会保障制度改革と呼ぶには程遠い、むしろ改革を遠ざける、納得度の低い、説得力に欠けるものだったと、素人の無責任さを自覚しつつ、そう強く感じています。

これが全体印象です。

氏のBI案月額8万円で、夫婦の受給所得が22万円が16万円に減額となる厚生年金加入者への対策としては、子どもへのBI給付を減らして高齢者は増額するなどの検討が必要かもしれない。

これが、いい加減かつ乱暴かつ無責任な、日本を代表する社会保障制度研究学者の意見なのです。

日本におけるベーシックインカム論書の古典と勝手に位置付けていたものは、撤回すべきかもしれません。

しかし、考えようによっては、それに続く経済学分野の研究者も含め、多くのBI論者が、小沢氏を倣って、部分的BI、PBIならぬ部分的似非社会保障制度改革論や反緊縮対策・経済対策論に留めていることで古典と位置付けても良いのかもしれません。

大変残念な総括になってしまいました。

ただこうしたことが、やはり現状どの政党も真剣にベーシックインカムの導入の必要性・重要性、そして意義につて理解できぬまま時間が費消されてきたことの最大の理由の一つではないかと再確認することに繋がるのではと思います。

さて、当サイトで提案する日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金。

その内容にいくつかの根本的な問題・課題を残していることを自覚・認識し、その改善・解決を目標としていることも含め、より現実的に考えうるように、再検討・再提案、修正案の提案に向けて、検討・考察を続けていくことにします。

閑話休題

さて、まったく本論とは関係ない私事ですが。

小沢氏が1997年に京都府立大学福祉社会学部教授に就任され、現在名誉教授にあります。

それよりもかなり遡りますが、私がまだ自分の進むべき道を探しあぐねていた時期の1970年2月に、ごくごく限られた選択肢の一つとして、京都府立大学の社会福祉学部の入学試験を受けたのです。

少し寄り道・迷い道をしたあとで、かなり切羽詰まっていた状態で、暗澹たる気持ちを抱いて鴨川を臨みながら同大の受験に向かった記憶があります。

幸い?先に受験していたもう一つの選択肢の受験校に受かり、そちらの道に進み現在にまで至っていますが、もし、一応合格はした府立大学に進んでいたら・・・。

随分異なった人生を歩んでいたことでしょう。

因縁の浅い社会福祉。

すでにリタイアし、専門外かつ仕事とはまったく関係のない領域に関心をもち、種々考える日々です。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。