月額8万円所得税率50%で問題多き小沢BI構想に落胆:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-5

日本のベーシックインカム論の古典、と私が勝手に位置付けているのが、小沢修司氏により2002年に出版された『福祉社会と社会保障改革―ベーシック・インカム構想の新地平』(2002/10/30刊)。

同書後半の第Ⅱ編[ベーシック・インカム構想と福祉社会の展望]を紹介し、考察するシリーズを進めてきました。

「第1章 ベーシック・インカム構想の新展開」を対象とした

◆ 2000年前後までのベーシックインカム論確認:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-1(2021/10/1)

◆ 負の所得税、参加所得、社会配当。BIに類似した最低限所得保障構想:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-2 (2021/10/2)

「第2章 労働の変容と所得保障」を取り上げた

◆ ゴルツの時短・時間解放社会と社会的排除の本質とBI論との結びつき:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-3 (2021/10/6)

◆ ワークフェアとBIの一体化のための「労働と消費を含めた生活全般の人間化」の意味不明:小沢修司氏2002年著『ベーシック・インカム構想の新地平』から-4 (2021/10/7)

以上の2つの章は、さまざまな研究者等のベーシック・インカム構想、ベーシック・インカムに近い考え方などを紹介し、それぞれの特徴や問題点などを示し、BIの必要性、求められる理由などを整理したものでした。

この第Ⅱ編「ベーシック・インカム構想と福祉社会の展望」の構成を以下で再確認しておきます。

Ⅱ ベーシック・インカム構想と福祉社会の展望

第1章 ベーシック・インカム構想と福祉社会の展望

1. ベーシック・インカム構想の系譜

1) ベーシック・インカム構想の系譜

2) 日本におけるベーシック・インカムへの言及

3) ベーシック・インカムとシチズン・インカム

2. 戦後「福祉国家」の見直しとベーシック・インカム構想

1)福祉制度改革の課題

2)1980年代以降の社会経済変化

3.最低限所得保障の類型とベーシック・インカム構想

1) 負の所得税とベーシック・インカム

2) 参加所得とベーシック・インカム

3) 社会配当ベーシック・インカム

4.小括

第2章 労働の変容と所得保障

1.ゴルツの「ベーシック・インカム保障+大幅時短セット論」

1)労働の変容と所得保障構想の変化

2)所得と労働の一体性を実現する「ベーシック・インカム+時短セット」論

2.社会的排除と貧困

1)社会的排除とは

2)貧困の現れとしての社会的排除

3.ワークフェアと所得保障

1)社会的排除と所得保障

2)ワークフェアとベーシック・インカム

4.ベーシック・インカム保障と労働時間の短縮が切り開く道

1)オランダモデルへの注目

2)消費から見たもう一つの「所得と労働の関係」

5.小括

終章 日本におけるベーシック・インカムの可能性

そして今回は、構成の最後 「終章 日本におけるベーシック・インカムの可能性 」で、いよいよ小沢氏自身による、日本におけるベーシック・インカムの実現方法、導入案の提案内容を確認します。

「終章 日本におけるベーシック・インカムの可能性 」から

ベーシック・インカムの前提条件

まず、小沢ベーシック・インカム案では

・すべての個々人に、予め、性別・結婚の有無、就労の有無を問わず「所得保障」を行うものであり

・社会保険や税金で社会保障給付金として現金給付されている部分はなくし

・給与所得で控除されていた給与所得、基礎、配偶者・配偶者特別、扶養、老年者・、障害者・寡婦・勤労学生各控除制度が廃止され、それらにも所得税を課し

・財源は、所得税への比例課税とする

としています。

これを起点として、以下、具体案を見ていきます。

生活保護制度における生活扶助額を参考にしてのベーシック・インカム月額8万円

そして、給付額をいくらとするかに関して、生活保護制度において、年齢、居住地、世帯構成の3つの要素によって決められる<生活扶助>額を最も現実に適した額に近いものとし、そこから一人月額8万円(年額96万円)を仮設定します。

その方法・プロセスに関する要点を以下に整理してみました。

(金額は、2002年本書発発刊時の規定制度上のものです。)

1)現在(2002年時点)の生活保護制度・生活扶助額決定基準

・ 居住地区分:1級地1から3級地2まで

・年齢別基準額:個人ごとに計算される第1類:(0歳15,140円~70歳以上32,690円)までの12区分、最高15~17歳47,830円)

・世帯構成別基準額:世帯の構成人数によって設定される日用品品等の第2類:(1人基準額43,910円・冬季加算3,130円、ほか人数により基準額と冬季加算額設定)

※(参考)

「生活扶助基準額表」

<第1類>とは、 食費等の個人的費用 (年齢階級別に個人単位で定められた金額の世帯合計)

<第2類>とは、光熱水費等の世帯共通的費用 (世帯人員別に定められた金額)

2)一人月額8万円と設定した場合の他制度支給額との比較

・障害者基礎年金:1級月額83,775円、2級67,017円 ⇒ 上回るケースと下回るケース

・老齢基礎年金:満額時67,017円 ⇒ すべてで上回る

・無業者高齢世帯(2人世帯):1998年消費支出額25万円 ⇒ BI合計額は16万円となり、下回る

ベーシック・インカム年間総額と必要財源確保方法

次に、この場合に必要な財源額についての試算が、以下提示されます。

1)一人月額8万円の場合:必要年間総額115兆2,000億円(96万円✕1億2,000万人)

2)現制度における現金給付からの充当可能分試算:合計 43兆5,471億円

・1999年度社会保障給付費総額75兆円

・高齢、保健医療、遺族、失業、家族、障害、生活保護その他、労働災害、住宅各機能別区分について「現金給付」と「現物給付」に分けて把握できるものの中から、労働災害、保健医療、住宅を除く「現金給付」部分をベーシック・インカムとして充当する時の総額43兆5,471億円

・必要額115兆2,000億円中の43兆5471億円で、4割近く(37.8%)をBI原資として運用可能

3)個人所得税における所得控除廃止時の所得税課税税収額

・(例)平成14年度給与総額222.8兆円、各種所得控除適用総額125.8兆円、最終所得税収15.8兆円

・同年給与所得総額222.8兆円への税率50%適用時所得税収111.4兆円

・上記BI給付総額約115.2兆円に対して3.8兆円不足

2)と3)双方をBI給付に用いれば、十分BIの導入は可能といえる。

BI実現時所得税率50%想定時の個人及び世帯受給額試算

次に、月額1人8万円のBIを支給するとして、以下の給与所得世帯の3種類の世帯構成ケースを想定し、BI導入前と後の所得の違いを試算しています。

<ケース1>:夫婦(片働き給与年収700万円と専業主婦)・子ども2人(うち1人16~22歳、特定扶養控除対象)世帯

1)BI導入前

・給与収入700万円

・給与所得控除190万円、基礎・配偶者・配偶者特別・扶養・特定扶養各控除計215万円

・社会保険控除70万円

・上記控除合計額475万円、差し引き課税所得 225万円

・所得税率10%、1999年以後定率減税20%(上限25万円)で、所得税額18万円

・可処分所得額612万円

2)BI導入後

・ベーシック・インカム支給総額384万円

・給与収入700万円における社会保険料負担28万円

・給与収入課税672万円、所得税率50%適用所得税336万円

・最終可処分所得額720万円

・BI導入前比較額、プラス108万円

<ケース2>:母子(または父子)給与年収500万円、子ども1人(特定扶養控除対象) 世帯

1)BI導入前

・給与収入500万円

・給与所得控除154万円、基礎・特定扶養各控除計101万円

・社会保険控除50万円

・上記控除合計額305万円、差し引き課税所得195万円

・所得税率10%、1999年以後定率減税20%(上限25万円)で、所得税負担額18万円

・可処分所得額434.4万円

2)BI導入後

・ベーシック・インカム支給総額192万円

・給与収入500万円における社会保険料負担20万円

・給与収入課税480万円、所得税率50%適用所得税240万円

・最終可処分所得額432万円

・ BI導入前比較額、マイナス1.4万円 (これを小沢氏は、ほとんど変わらない額、と言っています)

なんと、この場合の母子(父子)世帯では、BI導入で所得が増えるどころか減ってしまうという大問題!

信じられないケース設定です。

この結果に対して小沢氏は「負担がお重くなり、勤労意欲が減退することが考えられる」と一応問題と認識しますが、最初の条件設定を変え、企業の社会保障負担を現行通りとすることや別の負担増でBI財源に充当するなどの手立 てで解決できると、あまり気に留めていないことが、とても気になります。

現在ですとシングルマザーで年収500万円を維持できる人は、感覚ですが少ないのではとも思いますし。

加えて、その他の財源確保策として、キャピタルゲイン課税、相続税、贈与税など資産課税への課税の大幅な見直しが、BIによって最低限所得保障が実現した際に可能となり、財源に充当できる、と事後的な対策を提示しています。

<ケース3>:共働き夫婦・各給与年収500万円、子ども1人(特定扶養控除対象)世帯

1)BI導入前

・給与収入2人計1,000万円

・給与所得控除2人計308万円、基礎控除2名計76万円、扶養控除1名38万円計422万円

・社会保険控除2人計100万円

・上記控除合計額522万円、差し引き課税所得478万円

・所得税負担額38.24万円

・可処分所得額2名計861.476万円

2)BI導入後

・ベーシック・インカム支給総額288万円

・給与収入2人1,000万円における社会保険料負担2人40万円

・給与収入課税所得2名計960万円、所得税率50%適用所得税2名計480万円

・最終可処分所得額2名768万円

・BI導入前比較額 、マイナス93.475万円

なななんと、この場合は、相当の実質マイナス。

こういう試算結果になっても、そのまま提示したことに疑問を感じるのですが、小沢氏は「ラフな試算だが、費用的には十分ベーシック・インカムの導入は可能であることが示せた」と、随分楽天的な感想を述べているのです。

確かに、所得税50%を呑んでもらえれば、という前提での話ですが、それが果たしてすんなり受け入れられるものと考えていたならば・・・。

ベーシック・インカム導入で期待される効果と自論総括

そして、楽天的な見通しに立ってBIが導入された暁には、その効果として、本書の第1章・第2章で展開してきた内容を繰り返して、以下を提示するのです。

1)生活保障の最後の砦としてのセイフティネットという考え方が変わる

・生活保障の(絶対的自由な)経済的基盤が個々人に保障される

・個々人の人生設計に応じて、ビジネスや営業で稼ぐことも、金にならない社会貢献の道を選択する

など自由な自己決定が可能になる

2)戦後「福祉国家」下で支配的な、性別分業に基づく「稼ぎ手としての男性+専業主婦としての女性」で形成される家族を前提とする、ジェンダーバイアスの強い税制や社会保障制度の呪縛から解放され、親「男女共同参画社会」的な税=社会保障制度の構築が進む。

・所得税制の複雑な所得控除がすっきりする。

・社会貢献活動や文化・芸術活動など経済的(貨幣的)に評価されないために十分な発展が望めない人間の活動領域が活発になることが期待される。

・労働の二重構造化が進み、不安定度が強まる労働賃金に依存していた生活から人々を解放する。

・これまでの所得保障につきまとっていた資力調査(ミーンズテスト)に伴うスティグマや「失業と貧困の罠」から解放されたところで労働のインセンティブとフレクシビリティが高まる。(多少のフリーライダーの存在は否めないが)

こう縷縷述べて、終章のまとめを以下として小沢BI構想案を括ります。

こうしたベーシック・インカム導入が、大幅な労働時間の短縮とワークシェアリング、職業訓練や就労能力向上などの就労支援の方策、自発的な社会貢献活動の活性化などの諸方策と手を携えて進められ、脱消費主義的なライフスタイルの創造が進むとき、どのような福祉社会が切り開かれるのであろうか。

本書が契機となり、そうした福祉社会構想の創造的な展開が行われることを期待してやまないものである。

ちょっとというか、かなりというか、拍子抜けしてしまう内容でした。

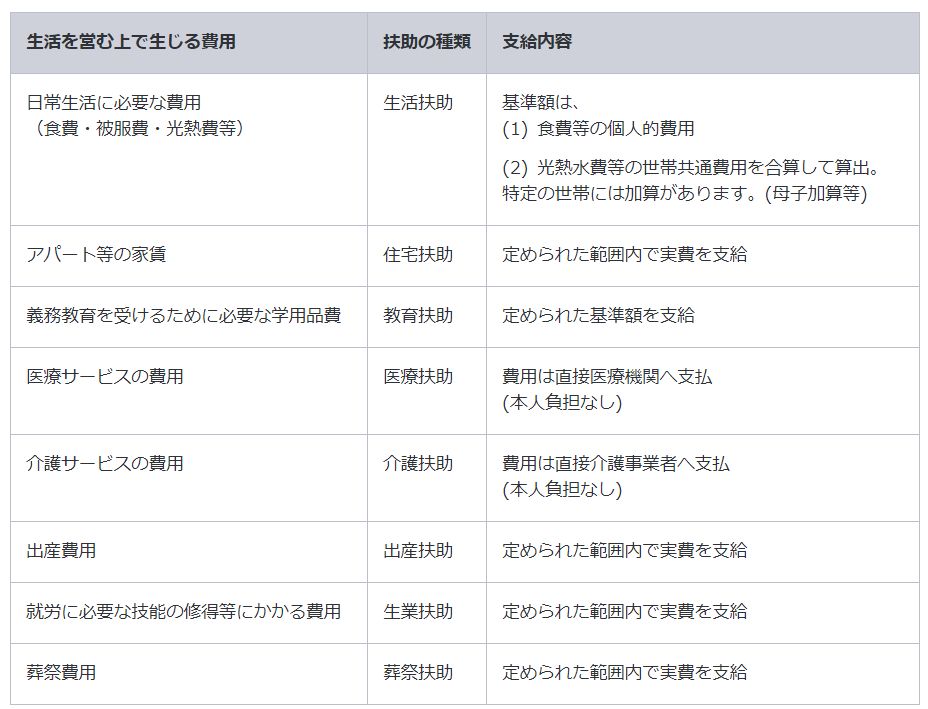

生活保護制度における各種「扶助」区分と給付額基準

ところで、小沢論を総括する前に、少し生活保護制度における各種扶助規定について、昨年親サイトhttps://2050society.com に投稿した以下の記事をもとに少し説明を加えておきたいと思います。

◆ ベーシックインカムの適正額はいくらか:BI導入シアンー16(2020/8/4)

(なお、その記事での金額は、執筆時の提案であり、その後変更している場合があることをご了承ください。)

生活保護では、以下の種類の扶助があります。

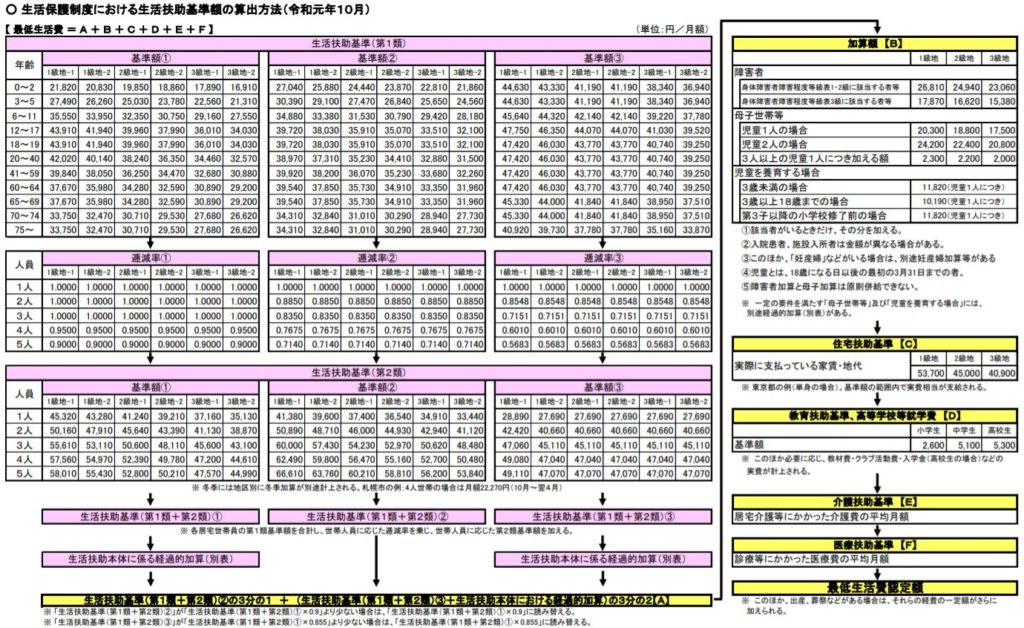

そして、小沢論にあった<生活扶助>額は、(かなり細かい表ですが)年齢・世帯構成員数・居住地の3つの区分毎に設定した以下の基準に基づき設定・適用されます。

なお、同記事中に、実際にどういう条件ならばいくらの生活保護給付を受けることができるか試すことができるアプリにリンクを貼っています。

こちらにも貼っておきましたので、ご関心があればどうぞチェックしてみてください。

⇒ 生活保護自動計算サイト https://seikatsu-hogo.net/

小沢BI構想の特徴と問題点

さて、とてもとても新地平を切り開くとことを期待できるようなベーシック・インカム提案に終わってしまった小沢構想。

さらっと思いつく要素を列記すると、次のような原因及び問題点が挙げられます。

・生活保護における生活扶助だけに絞って、支給額の設定に取り組んだこと

・しかも、月額8万円では生活保障には程遠いことは明らかとしながら、試算を進めていること

・社会保障制度の現金給付部分のみをBI給付の適用対象としてこと

・財源捻出が可能な範囲でという条件を当初から設定して給付額を検討したこと

・BI収入を、給与所得と合算して所得税課税、社会保険料徴収する方法をとったこと

・モデルケース3例中、BI導入で2例が従来の実質所得よりも下げっており、その改善策を具体的に提示せずに、それで良しとして終えていること

・生活保護制度における住宅扶助等現金給付部分および他の現物給付部分を月額8万円BI給付でそのようにするのか、結局、生活保護制度を廃止するのか、部分的に残すのか、あるいは別の制度に切り替えるのかの提案がないままで終えていること

・他の社会保険、社会保障制度について現金給付部分をBI移行・移管後現物給付部分の制度をどう改定するのか、踏み込みがないこと

などなど、考えてみると、随分乱暴な提起で、終章を迎え、終章を閉じてしまったわけです。

実は先述した記事

◆ ベーシックインカムの適正額はいくらか:BI導入シアンー16(2020/8/4)

の中で、 昨年発売の「週刊エコノミスト」のベーシックインカム特集号の中で、小沢氏が財源について論述していることを紹介しています。

今回取り上げた書発売からほぼ20年。

実際には、マスコミや書籍やニュースとしてベーシック・インカムについて見聞きする機会は相当増えているのですが、とてもとても現実的に政治イシューとして、あるいは法案化されたレベルで取り上げられるまでにはまったくと言っていいほど至っていません。

すなわち、小沢氏の提案・提示も、多くの学者研究者の研究材料にはなったとしても、ほとんど現実的には寄与していないのです。

その事実を、次回、「週刊エコノミスト」での同氏の現状認識も再確認した上で、小沢氏のBI構想についての総括を行い、当サイトとしての今後の進め方・取り組み方の考察に繋げていくことにしたいと思います。

この記事へのコメントはありません。