ベーシック・ペンションのインフレ懸念対策は多面的・中長期的取り組みで:NI氏のベーシックインカム論を考える-3

私の提案するベーシック・ペンションにも関心をお持ち頂き、常にその膨大な支給額による過剰な貨幣の流通が、インフレ、ハイパーインフレを発生させることへの懸念を示し、対策や考え方を要求なさっているNI氏。

同氏が、「未来党宣言」というFacebookグループを昨年開設。

その中で、ベーシックインカムについての持論を発信・配信していらっしゃいます。

私が運営するFacebookグループ「ベーシック・ペンション、日本独自のBI実現をめざすクラウド・ミーティング」にも投稿頂いたその提案資料を、以下のように整理しました。

【NI氏提案ベーシックインカム論構成】

<序論-1>:未来社会の経済原則を考察するに当っての視点と答え

1.今後も予想される人口増加下での資源枯渇化、地球温暖化、環境破壊を抑止していく視点と答え

2.資本主義経済か共産主義経済かの選択と答え

3.新自由主義がもたらす行き詰まりという視点と答え

4.ロボット化・AI化が進化した社会で増加する経済困窮者救済と購買力低下という視点を答え

<序論ー2>:政府財源の国債依存体質は問題ないのか

1.現在の国債に依存している政府財政に対する危機感

2.国債はいくらでも発行可能か

3.税は政府財源ではないのか

4.国債依存の政府財政がもたらす問題点=過大なインフレ

5.現在の日本の政府財政状況と今後の対応

以下<本論>

Ⅰ ベーシックインカム制度は人間を堕落させるか

1.未来社会にベーシックインカム制度は必須となるのでは

2.ベーシックインカム制度は人間の堕落をもたらすか

Ⅱ 生活保護とベーシックインカム

1.現行の生活保護の実態

2.現時点でベーシックインカムは実現可能か

3.ベーシックインカムが必須となる状況

4.ベーシックインカムを実現するには、発想の転換が必須

Ⅲ ベーシックインカム私案例に対する私の疑問

1.れいわ党山本党首私案

2.日本ベーシックインカム学会会員S氏の試案

Ⅳ ベーシックインカム実現の必要条件

1.財源の問題

(1)最大の課題は財源

(2)財源の問題は発想の転換が必須

(3)最大の懸念はインフレの発生である

(4)市中からの貨幣の吸い上げ

2.ベーシックインカムの導入が必要になる時期

3.ベーシックインカム導入が可能となる条件

4.世界が連携・協調出来る体制作りは長い道のり

5.課税強化は時間を掛けて

6.課税強化による市中からの貨幣吸い上げで、過大インフレが防げるか

(1)将来の課税強化による貨幣の市中からの吸い上げ効果が出るまでは

(2)富裕層の投資・消費行動(将来、相続税・譲渡税100%課税が実施状況下での)

(3)中間層の投資・消費行動(将来、相続税・譲渡税100%課税が実施状況下での)

Ⅴ ベーシックインカム導入後の世界

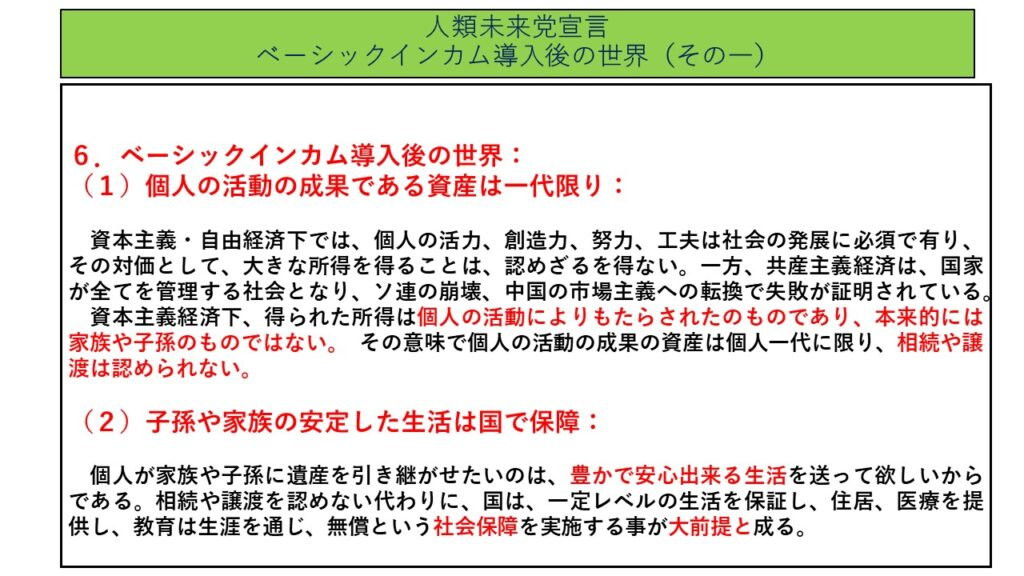

1.個人の活動の成果である資産は一代限り

2.子孫や家族の安定した生活は国で保障

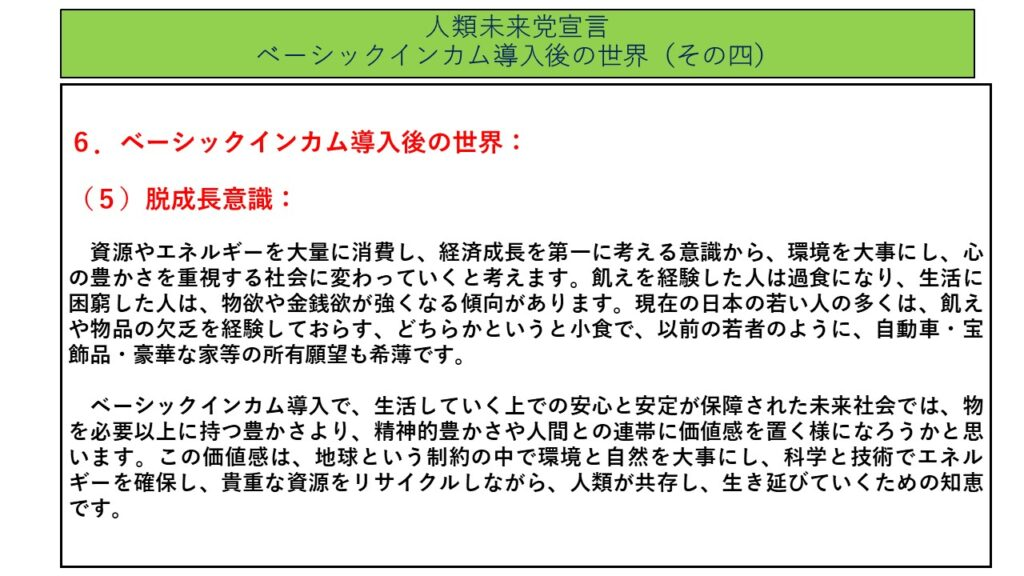

3.労働と生きる事に対する価値の多様化

4.社会貢献業務・ボランティア活動への参画

3回を予定した当シリーズ。

<第1回>:BI財源論に必要な発想の転換とは?:NI氏のベーシックインカム論を考える-1(2023/2/18)

<第2回>:相続税・譲渡税100%でいずれ財源確保不能にならないか?:NI氏のベーシックインカム論を考える-2(2023/2/19)

上記の構成で各テーマごとに作成されたすべての資料を、上記2回の記事ですべて転載し、概括と思うところのメモ書きを行ってきました。

今回は最後に、同氏の論述と私が提案しているベーシック・ペンションの関連部分との比較と、同氏が問題として指摘するインフレ懸念と対策に関する現状での回答を行います。

NI氏BI論とベーシック・ペンション案との主な違い

ベーシックインカムだけ論と総合的ベーシック・ペンション提案との違い

NI氏が「未来党宣言!」の中で述べられているベーシックインカムは、テクニカルには、インフレ発生を抑止することを目的とした財源案の提案であったことが特徴です。

その制度導入の目的は、未来社会、といっても20年、30年の近未来ですが、経済的困窮者の増大に対応する救貧政策を主眼としています。

そしてその実現により想定される理想社会では、多様な働き方ができ、環境問題への対応も脱成長社会化で適切に実行できると。

いうならば、現在の社会保障制度や労働政策、財政制度、金融制度、産業経済政策などの改革にはまったく触れず、20~30年後のベーシックインカム導入がすべてを癒し、改善・解決してくれるという主張・提案です。

一方、私が提案しているベーシック・ペンションは、そうした諸々の社会政策、経済政策のあり方も一気に改善・改革することはムリとしても、少しずつ取り組んでいくことを盛り込んでいます。

総合的に、俯瞰的に、体系的に改善・改革を進めていくとしていますが、その考えや内容・プロセス等は、当サイトのほとんどの記事中に盛り込んでいます

財源論の根本的な違い

2つのBI論においての最大のものは、明らかに、財源論にあります。

NI氏論は、今回のシリーズで明らかです。

私の案は、どちらかというとMMT現代貨幣理論と類似している、と言えるかと思います。

どうでもいいことですが、MMTを知る以前に考え、提案していたものなので。

但し、そうではあっても異なるのが、一般の法定通貨による給付ではなく、ベーシック・ペンション専用デジタル通貨の発行支給であること。

ヘリコプターマネーのバラマキが永遠に続くのではなく、一定期間内に回収され、回収した専用通貨が再度新たな通貨として支給される循環システムであることです。

但しここで、「専用デジタル通貨と一般の法定通貨への交換が必ず必要になり、それは結局、過剰流動性をもたらし、インフレに間違いなく繋がる」、というNI氏の指摘がなされことになるのです。

本件に対する部分的な回答は、これまでも、以下でも少しは行ってきています。

しかし、それではNI氏は納得していらっしゃいませんし、何より私自身も、完全な対策とも思っていません。

本件については、後ほど再度触れることにします。

その前に、相続税・譲渡税100%課税に対する疑問・反論を。

NI氏提案相続税・譲渡税100%課税とその基本的認識への反論

相続・譲渡を巡る家族と個人の認識

まず、人それぞれの家族感、夫婦感が考えられるなかでのNI氏の個人の相続・譲渡をまったく認めないという基本的な考え方には、決して賛同できないという私個人の考えがあります。

また、どうなのでしょうか、NI氏は、人の死は高齢化後に訪れるものという前提での考えで相続・譲渡を考えているのではと、怪訝に思っています。

配偶者や子どもの将来を考えて、少しでもお金を残しておきたいと考えて、備えることは自然のことでしょう。

そして当然、死は想像もしていなかった時に突然訪れるものでもある。

そのとき持っていた預貯金等が、100%相続税課税で徴収されてしまう。

富裕層に限らず、中間層にも経済的にギリギリの生活を送っている人にも、明日・将来に備えて少しでも蓄えをと考える。

NI氏の主張は、そうした個人個人の生き方を否定する側面があります、というか、実は否定しているのです。

「資本主義経済下、得られた所得は個人の活動によりもたらされたものであり、本来的には家族や子孫のものではない。その意味で個人の活動の成果の資産は個人一代に限り、相続や譲渡は認められない」そして、「子孫や家族の安定した生活は国で保障する」と。

資本主義を支持しつつ、かつ多様性を尊重しつつ、資産の個人保有を認めない共産主義的思想に基づき、国が保障するという画一的な経済的保障ベーシックインカム社会。

前回も述べましたが、同氏批判の「人新世の資本論」の斎藤幸平氏が描く世界と重なってきます。

相続税・譲渡税100%化で想定されること-1:課税回避行動

視点を変えて、同氏の100%課税案を考えてみます。

まず、本法が導入されることになれば、多くの人々は、その課税から逃れることを考えるでしょう。

NI氏提起の課税逃れのための資産の国外逃避を防ぐグローバル社会での連携・協調体制ができたとしても、国内での回避行動は可能です。

法人化して投資事業その他事業を起こし、家族を役員に。役員報酬として支給します。もちろん所得税は掛かりますが。

財団法人を創設し、種々の寄付や支援事業に私財・資金を投じることは、むしろ喜ばしいことですね。

回避の仕方は、いろいろ悪知恵も含めて他にも考えられ、課税対象が減少する可能性が高まります。

相続税・譲渡税100%化で想定されること-2:新たなインフレ発生リスク

もう一つの回避策、それは使いまくること。

NI氏は、そうした消費は望ましく、インフレには繋がらないと楽観的ですが、果たしてそう断言できるかどうか疑問が残ります。

一部の製品・不動産・動産などへの消費や投資活動の集中が、デマンドプッシュ・インフレを呼び、それがコストプッシュ・インフレに波及し、価格の高騰、インフレを生起させるリスクは十分ありうるのでは、と。

相続税・譲渡税100%化で想定されること-3:課税対象枯渇化

そして、そうした個人資産・財産の課税回避や消費・散財の増大で、いつの間にか徴収しようと予定していた課税対象が消失の憂き目をみていることに・・・。

決して想像・想定できない事態ではないと私は思うのですが・・・。

そもそもNI提案の相続税・譲渡税課税対象は何か

いくつか簡単に想像できる範囲でNI氏案の難しさをメモしてきました。

しかし、よくよく考えてみれば、100%課税とする相続と譲渡の対象となる資産は何かを、示していないのです。

(どこかで提示していたとしたら読み落としですので、お詫び申し上げます。)

恐らく現預金だけということはないと思います。

貴金属も含むでしょうし、株式等有価証券も含みますよね。

土地・建物はどう考えるのでしょう。

対象が広がれば広がるほど、というか、提案ではすべてを意味すると受け止めるしかないと思えるのですが、これは結局私有財産の否定を意味するのではないのでしょうか。

ここに至って、同氏が「発想の転換」として提案した相続税・譲渡税100%案は、「発想の欠落」に等しい提案というべきではないかと、考えてもしまうのです。

ベーシック・ペンションでの相続・譲渡禁止との根本的な違い

なお、ベーシック・ペンションにおいても相続及び譲渡は禁止としています。

しかし、これはベーシック・ペンション専用デジタル通貨の相続・譲渡禁止であり、NI氏が禁止する通常の法定通貨・貨幣での相続・譲渡とは完全に異なります。

そもそも、専用デジタル通貨は生活基礎的消費に使用を限定するものであり、利用期間に限りがあり、その期間内に利用されなければ、自動的に日銀が回収してしまうので、元々相続や譲渡はあり得ないのです。

NI氏のベーシック・ペンションに伴う膨大な貨幣流通によるインフレ懸念指摘への現時点での回答

では、当シリーズを行った目的でもありますが、NI氏がかねてから懸念される、ベーシック・ペンション制へのご批判・ご懸念に対する、現時点での回答を以下に、と思います。

直接的な疑問に対する回答

ここでは、昨年末に投稿した以下の記事に対して同氏がくださったコメントを転載しました。

◆ ベーシック・ペンションによる過剰流動性及び需給アンバランス要因でのインフレ対策:渡辺努氏の物価・インフレ論から考える-2(2022/12/30)

私も、未来社会においては、ベーシックインカムは必須に成ると考えております。

本格的ベーシックインカムの導入に当たっては、巨額の政府支出が必須で、財源確保とインフレ抑制が課題と考えておりまます。

投稿の資料を読みましたが「政府財源不要の日本銀行によるベーシックペンション専用デジタル通貨」の箇所で、ベーシック・ペンションの財源は、政府の一般会計から支出するものでなく、日本が通貨発行権に基づく、発行し、給付し、回収し、消却まで新しい管理システムを開発構築するとされております。

回収する方課税課税だけでないとしたら、どうするのでしょうか。

有効期限付きのデジタル通貨であれば、家庭→小売業→製造業の過程で、誰かがばばを掴むことになり、そのような通貨は誰も受け取らないことにならないのでしょうか。

回収、消却が出来れば、インフレを防げますが、これが課税以外のどのような方法で実現出来るのか明確にする必要がある気が致します。

こうしたご批判・ご懸念を示して頂く前に、以下の記事中で示した【ベーシック・ペンション法案】の内容を確認頂いているでしょうか。

◆ ベーシック・ペンション法(生活基礎年金法)2022年版法案:2022年ベーシック・ペンション案-1(2022/12/16)

部分部分を切り取ると、全体が分からなくなるので、長くなりますが、法案の前文を転載しました。

日本国民の基本的人権に基づき支給する生活基礎年金に関する法律:2022年案

第1章 総則

(基本方針)

第1条 本法は、「憲法第三章 国民の権利および義務」に規定する、以下の各条項及びこれらを包括する最高法規である第97条規定の基本的人権に基づき、社会保障制度の一環として制定し、運用することを基本方針とする。

1)第11条・第12条・第97条 基本的人権

2)第13条・第14条第1項・第24条 個人の尊重・尊厳及び平等

3)第12条・第31条 自由

4)第25条 生存権

5)第26条 教育を受ける権利、受けさせる義務

6)22条・第27条 職業選択の自由及び勤労の権利

7)13条 幸福追求権

(定義)

第2条 本法に規定する給付は、受給者が税や保険料などを負担する必要のない、無拠出制による社会保障制度に基づいて行なう。

2.前項により支給する給付金を、包括して、生活基礎年金と呼ぶ。

3.生活基礎年金は、国民の日常における最低限度の生活を営むために必要な衣食住生活及び基本的な安心かつ健康な社会生活を営むための諸費用(以下、生活基礎諸費用)を、唯一の中央銀行である日本銀行が発行するデジタル通貨で、年金として支給する。

(目的)

第3条 本法は、「日本国民の基本的人権に基づき支給する生活基礎年金に関する法律」の運用と管理等に関して定める。

2.前項に規定する法律を、「生活基礎年金法」(別称ベーシック・ペンション法)と呼ぶ。

3.前項1の権利を保障するため、前条に規定する生活基礎諸費用に充当し、以下の各事情・状態等に対応することを目的として生活基礎年金を支給する。

1)少子化社会の要因の一つである、結婚・出産・育児をためらわせる経済的不安の低減・解消を図る。

2)種々の格差や貧困の要因とされる子どもの生活及び教育環境・条件上の問題の改善・解消を、経済的側面から支援する。

3)義務教育以後の高等教育を自らの意志で受ける人びとが、自己実現・社会貢献等の目標実現のために、専門分野の能力・知識・技能技術・創造物等の習得・開発・制作等に必要な教育・学習・研究諸費用及び生活諸費用等に充当する。

4)障害・老齢・生活保護、母子・父子・寡婦保護等社会福祉面からの支援を必要とする人びとが、安心し、安定した生活を送ることができる経済的基盤を提供する。

5)日常発生しうる事故・事件・病気・怪我などにより生じる就労・所得の機会の喪失や想定外の費用負担に対応する。

6)離職・解雇等失業時や、就職・起業等の準備・活動時などにおいて必要な生活諸費用に充当する。

7)自然災害や伝染病等疫病など不測の事態の発生遭遇時に必要な生活基礎諸費用に充当する。

8)社会経済上、非正規・臨時雇用、低賃金や厳しい労働条件・環境等を余儀なくされる職業等に従事し、その状態の改善・解決が即時可能ではない場合等において、経済生活への不安を改善・解消するための生活基礎諸費用に充当する。

9)生まれてから死を迎えるまで、生涯にわたり、全国民が年齢・世代を問わず、平等・公平に恩恵を受けることができる全世代生涯型社会保障制度の基軸として給付金を受給し、より幸福で、より豊かな生活を営むための諸活動を可能にする。

(支給対象者)

第4条 生活基礎年金は、憲法第10条に定める日本国籍を持つ日本国民全員に対して、個人ごとに、無条件で支給される。

2.日本国籍を持つが、国外に一定期間以上居住する日本人に対する当年金の支給については、別に規定する

3.一定期間以上日本国内に居住する日本国籍を持たない一定の外国人の適用については、別に規定する。

(所管)

第5条 生活基礎年金制度の所管は、厚生労働省及び厚生労働大臣とする。

2.生活基礎年金通貨の発行・支給・管理の所管は、日本銀行及び日本銀行総裁とする。

3.当生活基礎年金事業及びその業務に関するすべての責任は内閣総理大臣にある。

第2章 給付金区分及び給付金基本管理

(給付金区分)

第6条 生活基礎年金は、当制度における給付金の総称であり、受給者の年齢及び就学・就労状態等に応じて、以下の区分により支給し、運用する。

1) 児童基礎年金:誕生から学齢15歳までの新生児・乳児・幼児・児童

2) 学生等基礎年金:学齢16歳以上学齢18歳までの就学者または就労者

3) 生活基礎年金:学齢18歳超で満年齢85歳未満の成人

4) 高齢者基礎年金:満年齢85歳以上の高齢者

(給付金管理所管)

第7条 生活基礎年金の給付及び給付金の統括的管理は、第5条第2項により、日本銀行及び日本銀行総裁(以下日銀とすることがある)が行う。

2.日銀は、万全の専用管理システムのもと、生活基礎年金の給付・保有・流通・保管・処分及び情報・データ管理などを統括管理する。

(専用デジタル暗号通貨による給付)

第8条 給付金の給付は、日本銀行が発行するデジタル通貨により行う。

2.当デジタル暗号通貨は、本法で規定する生活基礎諸費用等に使途を限定する通貨とし、日本国内でのみ利用できる。

3.当デジタル通貨を、JBPC(Japanese Basic Pension Currency)と呼ぶ。

(受給者及び受給銀行口座)

第9条 当年金の受給者は、日本銀行に個人番号カード(以下、マイナカードと呼ぶ)記載の個人番号及び本人名義で専用口座を開設し、当口座でJBPCを受け取る。

2.当口座は、マイナカードと情報システムにより連携しており、マイナカードを登録保有している日本国民だけが開設・受給・保有できる。

3.当口座は、JBPCだけを管理するデジタル通帳で記帳管理される。

4.当口座は、所定端末において、マイナカード及び他に規定する本人確認認証システムを用いてのみ、JBPCの決済利用・保管・残高確認等を行なうことができる。

第3章 給付金の給付及び利用

(生活基礎年金の額及び支給日等)

第10条 生活基礎年金の額は、第6条の区分に従い、以下のとおりとする。

1) 児童基礎年金:毎月8万円

2) 学生等基礎年金:毎月10万円

3) 生活基礎年金:毎月15万円

4) 高齢者基礎年金:毎月12万円

2.この給付金は、JBPCで、法定通貨と同価額で、毎月1日に、第9条で開設した本人名義の日本銀行専用口座に送金される。

3.但し、給付額を、社会経済等の状況により法令で改定することがある。

(生活基礎年金の限定利用)

第11条 生活基礎年金は、日本国内に限って利用できる。

2.また、第3条の目的に沿い、主に以下の生活諸費用に限定して利用できる。

1)食費・住居費(水道光熱費含む)・衣類日用品費等生活基礎費用

2)交通費・国内旅行費、一部の娯楽費

3)入学金・授業料・受験料、教育費・教材費・図書費

4)健康関連費・市販医薬品

5)医療保険・介護保険等社会保険等給付サービス利用時の本人負担費用

3.前項により、JBPC利用時は、マイナカードまたは決済機能付き指定端末、所定インターネットアプリケーション等を用いて、支払い決済を行う。

(児童基礎年金及び高齢者基礎年金の親権者等の代理利用)

第12条 児童基礎年金及び高齢者基礎年金として支給された給付金は、原則として、親権者が本人に替わって本人のマイナカードを用いて利用及び管理する。

2.親権者を設定できないやむを得ない事情がある場合、所定の手続きにより市区町村長が認めた、代理後見人が、親権代行者となる。

3.代理後見人の指定も不可能の場合は、市区町村長が代行する。

4.親権者もしくは代理後見人は、代理利用申請手続きを所定の方法で、児童または高齢者本人が籍を置く市区町村窓口において行い、厚生労働大臣の承認により給付金を利用・管理する。

5.児童基礎年金代理者は、受給者が、生活基礎年金受給資格者となったその日または死亡した月に、代理権を喪失する。

6.前項の場合、代理者は、その翌日までに、受給者名義のすべての残高の移管、利用方法等の伝達等、決められた一切の手続きを行う。

7.前項において、個人認証の方法を受給者本人が自ら新たに設定する等、所定の手続きが終了した旨を受給者本人が籍を置く市区町村に報告し、承認を受けなければならない。

8.自己の判断もしくは行為で生活基礎年金の利用管理ができない障害者の後見人に関しても、本条の親権者に準じて適用する。

(利用有効期限)

第13条 発行・支給された通貨の有効利用期間は、発行日から5年間とする。

2.利用されずに有効利用期限を迎える通貨は、期限日の翌日に自動的に日本銀行に回収される。

(権利資格喪失時の取り扱い)

第14条 給付金は、受給者の死亡の日翌日から給付停止され、専用口座残高は、日本銀行に回収される。

(譲渡及び相続の禁止)

第15条 受給者が給付を受けた給付金は、他に譲渡することはできない。

2.また、前条により、受給者の死亡時に残っている給付金を他者が相続することもできない。

第4章 給付金の利用事業所管理

(利用受け入れ事業者登録及び認可)

第16条 JBPC受給者の利用受入を希望する事業所等(一次事業所とする)は、事前に所定の手続きにより、厚生労働省に申請して認可を受けなければならない。

2.同事業所等は、受入・管理のために、事前に、日本銀行に申請し、JBPC専用口座を、法人番号と連繋させて開設しなければならない。

3.同事業所等は、JBPC受給者の利用受入に必要なシステム及びマイナカード個人認証機能付き端末等を事前に申請して準備しなければならない。

4.次条に規定する二次事業所等についても、前各項と同様の適用を受ける。

(利用受入給付金通貨の取り扱い)

第17条 JBPCを受け入れた事業所等は、その通貨を、同通貨受入事業所の認可を受けた事業所との事業活動上の取り引きにおける仕入・調達費用の支払いに限り、二次利用することができる。

2.この場合の受け入れ事業所等を二次事業所とする。

3.一次事業所等の二次利用は、JBPC発行年度を含め3年以内に行わなければならない。

4.利用受け入れし保有する通貨を、前第3項によらずに、通貨毎に設定されている利用期限内に処分する場合の方法は、以下のいずれかによる。

1)預かり消費税の納付(但し、JBPCで受け入れたものに限る)

2)法定福利費の納付

3)法人所得税の一定割合を上限とする額の納付(上限に関する基準は別に規定する。)

5.JBPCを保有する事業所は、前各項での処分のほか以下のいずれかを選択することができる。

1)日銀への現金への換金請求

2)決算時、一定基準での利益金の損金処理による日本銀行へ返還

(受け入れ行政官庁等)

第18条 前条第3項によりJBPCの納付を受ける諸官庁、地方自治体等は、日本銀行にJBPC専用口座を開設する。

2.前条第4項のJBPCを受け取った諸官庁、地方自治体等は、各通貨の利用期限内に、日銀に現金への換金を求める。

3.日銀は、その要請に基づき、JBPCを回収し、現金に換金する。

ただし、この場合、一定比率で換金手数料を徴収する場合がある。

4.前項の換金には、日銀が保有する法定通貨を用いる。

第5章 日本銀行による給付金管理

(通貨発行権に基づく給付金通貨の発行)

第19条 生活基礎年金のデジタル通貨は、日本銀行が持つ通貨発行権を行使して発行する。

(給付金通貨の回収管理及び保有資産による消却損金処理)

第20条 前第13条、14条及び17条により、日銀が回収し、または返却されたJBPCは、利用期限内に消却処理し、保有通貨高を減額する。

(保有資産による現金換金)

第21条 前第17条、18条により現金への換金を求められた場合、日本銀行は、保有する資産を原資として行う。

(給付金の年度会計管理)

第22条 日本銀行は、生活基礎年金特別会計管理基準に基づき、毎年4月1日を初日とする1会計年度毎に会計管理を行う。

2.前項の管理は、年度予算立案、月次決算及び年度決算により行う。

3.前項の月度及び年度決算期間ごとに、生活基礎年金会計報告書を、期末月の翌月末日までに作成し、公開する。

(生活基礎年金管理実績報告)

第23条 日本銀行は、発行した生活基礎年金の利用・残高・回収・消却などの決算期間ごとの実績を集計・分析し、生活基礎年金管理実績報告書を、当該期末月の翌々月末までに、公開する。

第6章 その他

(罰則)

第24条 本法に違反して、故意に、給付金を悪用、送金、情報加工、処分等を行なった場合、規定する罰則規定により、重罪を科す。

2.但し、軽微な過失等による場合は、その責を軽減する。

(特例規定)

第25条 本法の運用を進める中で、特定の事案・事項について、特例を規定すべきと認められた場合、特例規定法令を規定し運用管理する。

2.この場合、当該規定の制定・施行については、随時付則に加える。

(本法関連法令)

第26条 本法に規定する各条項について、必要に応じ、法令・細則・準則などを定め、これに従い運用・管理することがある。

(本法規定外関連事項の取り扱い)

第27条 本法に関連する事項で、本法に規定していない事項については、本法の基本方針に準拠するとともに、援用できる既存法律または、必要に応じて規定する法律に拠る。

付 則

1.本法施行日

本法は、2050年4月1日に発効し、同日より施行する。

2.社会保障制度等関連法と本法の位置付け

本法は、社会保障制度体系の基軸として制定するものであり、関連する諸制度の法律等と調整、整合して運用する必要がある。

2.従い、その関連で以下の各社会保障制度法及び関連法等の改定等の必要がある場合、また、その関係で本法の改定等の必要が生じた場合、速やかに対応する。

1)国民年金法、厚生年金保険法及び公的年金に関する特例法、他関連法

2)生活保護法、母子及び父子並びに寡婦福祉法、児童福祉法、老人福祉法

身体障害者福祉法、知的障害者福祉法、他社会福祉関連法

3)児童手当法、児童扶養手当法及びその他の児童福祉制度

4)国民健康保険法、健康保険法、高齢者医療確保法、介護保険法他関連法

5)雇用保険法、労働基準法、労働者災害補償保険法、労働保険徴収法、

最低賃金法、育児・介護休業法、パートタイム・有期雇用労働法、

労働者派遣法、障害者雇用促進法、他労働関係法

7)所得税法、相続税法、その他税制・税法等

7)日本銀行法、他関係法

8)保育制度、教育制度等

9)前各項以外の関連制度・法律等

3.本法導入までの経過的段階的制度導入

本法は、社会保障制度総合的改革を伴うとともに、発行管理する通貨および管理システムの特殊性から、相当の期間を必要とするため、関連する諸般の状況とその変化に応じて、段階的に、部分的に施策を実施し、最終目標としての本法の実現をめざします。

2)そのために、本法の主旨に則って、段階的に導入する制度に関する法律を都度策定し、施行します。

これまでも申し上げてきていますが、また、第18条に規定するように、基本的には、専用デジタル通貨も一般の法定通貨の現金に交換することを認めています。

それが全額交換を求められれば、同氏がおっしゃるように、通貨の発行量・額が膨大になり、市中に流通・滞留する可能性が高まります。

しかし、極力現金への交換が少なくなるような方法・方策を第17条に盛り込んでいます。

またこれまで示していない対策も、種々検討中です。

例えば、国に納付されたデジタル通貨の処理方法として、換金して一般財源に充当するのではなく、国債償還に充当することや、政府財源として用いずに日銀に返還してしまう、緊急時の予備費として積み立てておくなどの方法も考えられます。

要するに、専用デジタル通貨が一般法定通貨に交換される比率を極力低くする方法を考えていくわけです。

当然こうした事項は、法案文の変更で反映させていきます。

段階的導入によるインフレ懸念の抑制と利用データ活用による対策への取り組み

もう一つのインフレ抑制策として、これまでも申し上げて来ていることですが、一気に膨大な支給に持ち込むのではなく、少しずつ増額していくことも採用すべき方法と考えています。

その具体的な方法は今後の提案を通じて行いますが、ベーシック・ペンション自体が、その対策を講じることができるシステムであることを申し上げておきます。

すなわち、専用デジタル通貨での支給のメリット及び意図として、利用実績データを分析することで、物価の値上がりが予想される製品やサービス、逆に利用されていないそれらを抽出し、需要の抑制や反対に供給の増加等の対策を打っていくのです。

これは、生活基礎消費基盤、地域経済整備・拡充基盤等の整備拡充を当初の目的としていることで、想像・想定して頂けると思います。

一般的な紙幣・貨幣でベーシックインカムが支給されると、こうはいきません。

専用デジタル通貨だからこそのことであり、年齢年代、性別、地域等の基本データをもとにした消費行動、それに対応した価格等供給上の問題なども情報収集と分析が可能なのです。

そして場合によっては、何らかの規制を行うことも選択肢としてありうることも想定しています。

こうした考えのベースになるものとして、これまでさまざまな書籍を参考にし、稚拙ではありますが理論武装、というと大げさですが、説明上の情報とすべく、当サイトでシリーズ化し、投稿を重ねてきています。

お時間と興味関心をお持ち頂けましたら、参考にして頂ければと思います。

(参考シリーズ記事例)

⇒ 【『世界インフレと戦争』から考える2050年安保とベーシック・ペンション】シリーズー11、最終回終了!(2023/2/6)

⇒ ベーシックインカム論の教科書、ガイ・スタンディング氏著『ベーシックインカムへの道』考察シリーズ、全13回を終了:2022年書籍記事シリーズ紹介ー6(2022/12/23)

⇒ 苫米地英人氏・西野卓郎氏のベーシックインカム論:2022年書籍記事シリーズ紹介ー5(2022/10/28)

⇒ <『公共貨幣』による「公共貨幣論」の理解考察とベーシック・ペンション>シリーズ:2022年書籍記事シリーズ紹介ー3(2022/8/1)

20年後・30年後の想定の違い

上記の法案とその前文に記した内容が完成形でないことは重々承知・自覚しています。

当然、逐次更新していきます。

NI氏論は、20年、30年後に訪れる経済的困窮者の増加を想定してのBI論でした。

ベーシック・ペンション提案は、そうした経済的困窮者の膨大な発生を抑制することをも目標・目的とし、かつ、NI氏懸念のインフレ発生リスクを少しでも抑止できる社会経済システムを整備・拡充していくことも目標・目的としています。

そのため、さまざまな課題への取り組みが必要であり、どれも相当の時間とコストが掛かること、何より、そうした取り組みのためには、どれも政治的政策課題にすること、その提案がより多くの人々の賛同・支持をえる必要があるとしっかり自覚しています。

いわば、10年、20年、30年に至る課題への取り組みプロセスも描く必要があるのです。

20年後、30年後がどうなるかの予想に基づく対策としてではなく、10年、20年、30年後にどうあるべきかを想定し、継続して取り組んでいく営みです。

ベーシック・ペンション導入に向けての多面的・総合的・体系的関連政策への中長期的取り組み:2050年安保社会構築と連動

多面的・総合的・体系的にベーシック・ペンションを考察し、提案していく。

先述した政治的課題の一部は、幸か不幸か、コロナパンデミックやウクライナ戦争で種々の安全保障問題への議論と取り組みの必要性で認識されつつあります。

すなわち、経済安保がその象徴的課題となっていますが、私は、<安全安心安定・保持保有確保>を意味し、包括する「安保」を掲げています。

そして、当サイトの親WEBサイトに当たる https://2050society.com で、「2050年の望ましい日本社会を創造する」ことを目標とした、まさに多面的・総合的・体系的そして中長期的政策提案を並行して行っています。

その中での目的の基軸は、さまざまな要因で引き起こされるインフレ、ハイパーインフレリスクを抑制できる社会経済システムを構築・創造することとしています。

ここでご推察頂けるように、そのために、エネルギーや食料をはじめとする産業及び生活インフラの自国自給体制作りに持続的に、計画的に取り組むことを不可欠な課題としているのです。

デマンドプッシュ・インフレもここに直結する根源的なコストプッシュ・インフレ要因に影響されない国家作りを、10年、20年、30年スパンで取り組むことを、ベーシック・ペンション導入の条件ともしているのです。

もちろん、それらがどれだけ実現し、どの程度の影響力を持ちうるか、現時点で見通すことも予測することも不可能です。

現状のグローバル社会を見る限り、それはムリだ、と反論があることも想定内のこと。

しかし、提案する自国自給自足を目指す取り組みは、決して鎖国や経済封鎖を前提とする保守主義に基づくものではありません。

グローバル社会経済の中での、日本という一つのローカルの社会経済システムを、グローカリズムの一つのモデルとして構築し、他国・他地域への移転も可能なモデルに高めていくことを目指すものです。

課題先進国といわれた日本は、残念ながら、課題解決・改善はほとんどすべて先送りする、モラトリアム政治、モラトリアム社会であり続けました。

これに終止符を打ち、21世紀第2四半期から、さまざまな課題に、総合的に、体系的に、中長期的に取り組む合意形成を、という意味合いを、ベーシック・ペンション提案は持っているのです。

ベーシック・ペンション、今後の取り組み方針・構想

以上、ベーシック・ペンションへの今後の取り組みをどうするかの課題を常に考えていることを申し上げてきました。

ここに至って、NI氏への回答・対論というよりも、私自身の考え方・内容を更新していく作業についての整理という性格でのメモ書きに代わってきていることをお分かり頂けると思います。

あくまでもメモ書きですから、今後の継続作業での主な課題の備忘的なものです。

総合的・体系的・中長期計画的提案は、自ずと複雑かつボリュウーム膨大なものにり、すでにそうなりつつあります。

今後も考察検討を加えていくため、ご理解頂くためのまとめや整理が絶対に必要です。

その目的の一つは、政治的課題として認知・認識され、議論され、機が熟して、政党や政治グループが公約と掲げ、国民にその是非を問うという段階にとにかく持ち込むことにあります。

いくらベーシックインカムは必要だ、財源はこうすればよいと叫んでも、現状をみれば、どの程度であるかが分かります。

関連した書籍が、ここ数年の間に何冊も出版されていますが、いわば、政治の場でのムーブ(メント)にはまったく至っていません。

SNSでの種々の発信も、あひるの水かきの程度。

MMT論も、政治イシューとして喧々諤々論じられるまでには程遠い状況です。

どこかの野党が、分かったように海外先進国で採用されている「給付付き税額控除」方式を採用すべきと提案し、あたかもそれがベーシックインカムであるかのように臆面もなく主張。(言うだけでまったく国会での議論は始まりませんが)

最近では、児童手当改定の議論のおいて「N分N乗方式」がよいというのも同じ感覚。

野党第一党は、ベーシックインカムではなくベーシックサービスを掲げるのだが、その中身やそのための財源問題には、まったく踏み込まず、次元の低い相手ミスのほじくりばかり飽きずに持続性を保っている。

こうした状況をどのように変えていけるか。

果たして、ベーシックインカム、ベーシック・ペンションが、適切に理解され支持され、政治的課題として政治の場に押し出してくれる勢力の形成に結びつけることに繋がるか。

繰り返しになりますが、それに耐えられる、それに値する提案作りと、組織化のための活動の仕方・あり方を並行して追究することが、これまで以上に重要な今後の課題と認識しています。

NI氏も、是非こうした視点・観点での活動を、と思っています。

お互い、そのためには年齢的に困難が伴うゆえ、アプローチ方法においての、発想の転換が必要かと思うこと、大であります。

20年、30年後の社会を生きるすべての世代へ

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。