ベーシック・ペンション導入に伴う社会保障・社会福祉制度等関連法改定課題体系

ベーシックインカム提案に不可欠な、関連諸制度改定に関する提案

現在日本で種々提案されているベーシックインカム導入案では、ベーシックインカムの目的・意義の基本的な認識の違い、完全ベーシックインカム導入の困難さからの部分的ベーシックインカム提案などにより、社会保障制度や社会福祉制度をどのように扱うのか、方針・方向性、あるいは蓋然性を示してはいても、具体的な、あるレベルで現実的にイメージできる内容の提案には踏み込んでいない例の方が多いと思われます。

「とにかく現金を配れば、ほぼ目的は達せられる。」

そんな感じで、現状の年金制度等の社会保険制度、雇用保険等の労働保険、そして最も重要な課題である生活保護制度をどうするかにさえも踏み込まず、現状のまま上乗せするか、単に全廃するとか、現状のさまざまな課題・問題は、スルー、ほぼ放任・無責任状態です。

しかし、当サイトが提案するベーシック・ペンション、生活基礎年金制度は、基本的人権に基づく社会保障制度の軸としてものであるため、極力現行の諸制度がどのようになるのか、どのようにすべきかを検討し、提案するように努めています。

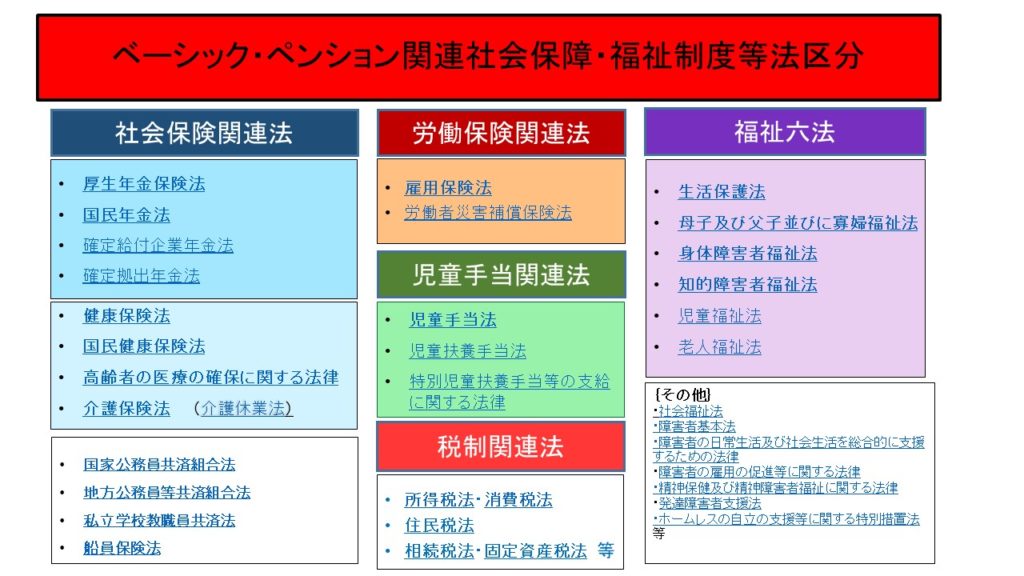

ベーシック・ペンションに関連する社会保障制度他関連制度法区分

そこで先ず、現行の法体系において「社会福祉」法制の枠組みで制定・運用されており、ベーシック・ペンション導入時に、直接・間接的に改定もしくは廃止すべきと考える制度を、規定されている法律名で抽出し、分類してみました。

ご覧頂いて分かるように、

1)社会保険関連法

2)労働保険関連法

3)児童手当関連法

4)福祉六法

5)税制関連法

6)その他

の6区分としています。

これらの法律を調べるにあたって、「福祉法」と名が付く法律で検索したところ<福祉法令>リストを示すコンテンツを見ることができ、それを自分流に整理したのがこの図です。

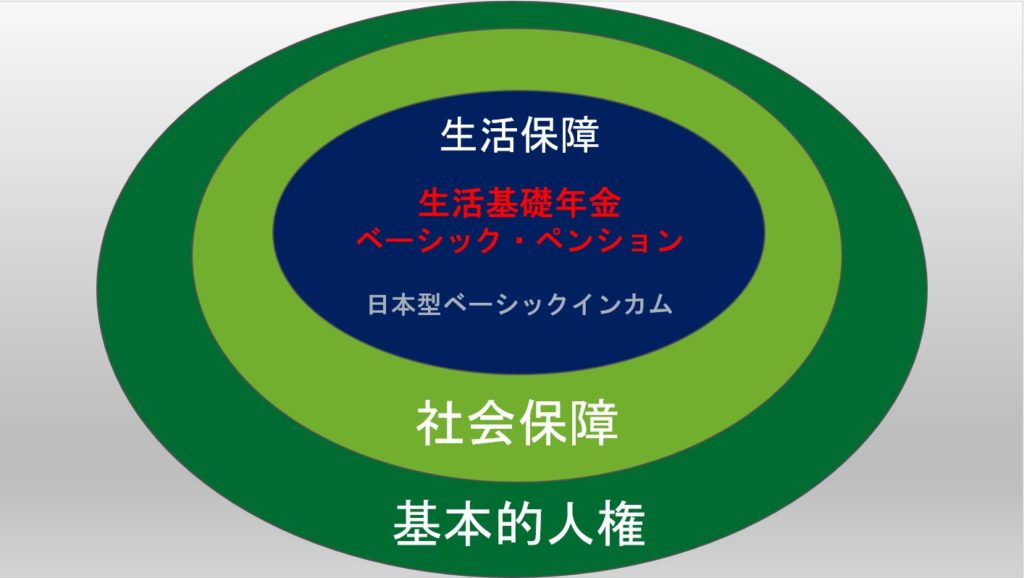

但し、私は、現状用いられ、浸透している「福祉」の概念は、ベーシック・ペンションの導入で、極力狭めてはどうかと考えています。

その前提は、反対に「社会保障」の概念と対象領域を広げることにあります。

憲法で規定する基本的人権に基づき、自律的な人は社会保障で広くカバーし、障害などで相当程度社会的支援なしに、生存権を行使できない人々を「福祉」の対象とし、ベーシック・ペンションでカバーできない保障を別規定で規定しようという考えです。

そのための関連法制の整備・改定の提案も、と思っています。

上記の6区分ごと留意点を以下簡単に述べておきます。

<社会保険関連法>区分について

窓枠を3区分にしています。

一番上が「年金関連法」、次が「健康保険」と「介護保険」関連、最後に、公務員など、主に一般の民間企業以外で被用者として働く人々が加入している保険機構に基づく区分です。

この就労先別区分の人たちが適用される年金及び健康保険、介護保険は、民間企業で就労する人とほぼ同様のものなので、当サイトで年金と健康保険と関連して論じるときは、この区分の人々も対象としているとご理解ください。

ベーシック・ペンションが最も関連しているのは年金制度。

しかし、年金制度が改定されれば、これと一部一体化されて管理されている健康保険も改定する必要が生じます。

健康保険財政と介護保険財政の問題と強く関連しており、改定案の熟慮が必要です。

<労働保険関連法>区分について

雇用保険といわゆる労災保険の2種類だけです。

被用者のみ適用され、雇用者責任が大きい保険領域ですが、特に雇用保険については、ベーシック・ペンション導入と強く結びついており、改正には、配慮すべき重要な課題があります。

<児童手当関連法>区分について

一部企業サイドも原資を拠出している児童手当。

ベーシック・ペンションでは、「児童基礎年金」で置き換えられ、かつ増額されます。

詳しくは、その説明記事の中で。

<福祉六法>区分について

「福祉六法」と呼ばれるのは、

・生活保護法 ・母子及び父子並びに寡婦福祉法

・身体障害者福祉法 ・知的障害者福祉法

・児童福祉法 ・老人福祉法

の、6つの法律です。

ベーシック・ペンション導入において、年金制度の改定と共に、どう対処するか、最も重要な社会福祉制度が「生活保護制度」です。

また社会問題となっている母子世帯・父子世帯に対する福祉のあり方も、ベーシック・ペンションで改善できるものです。

次の障害者福祉に関しては、私の勉強が不足する領域ですので、時間をかけて検討し、提案していきます。

他の法律は、文字通り「児童」と「老人」を対象としたもので、他の「児童」「介護」という名称が付いた制度・法律と関連しているものでもあります。

経済的な支援以外の施設等に関する規定が多いのではと推察していますが、同様調べて必要な提案をと考えています。

<税制関連法>区分について

財源をどうするかにおいて避けて通れない税制問題。

財源フリーの考え方に基づくベーシック・ペンションですが、その支給に伴い、それ以外の収入・所得への課税や保険料負担をどうするかの観点から、検討し、改定すべき重要な事項があります。

すべての税法をここではカバーしていませんし、それぞれの税法の多くは、個人と法人(事業者)双方の税法があります。

ベーシック・ペンションは個人に支給されるものなので、個人に対する税制が対象となりますが、間接的には法人のそれらにも影響を与えることがあります。

また、税率など詳しく掘り下げて検討すべき事項もありますが、専門家ではない限界から不十分な提案になるリスクもあります。

助言等も頂きながら、検討し、必要があればどんどん修正を加えていく。

そのスタンスで参ります。

<その他>区分について

直接関係はないと思われる法律ですが、一応福祉法体系の中に示されていたいくつかを書き移しました。

これから取り上げる改定法の順番は決めていませんが、極力重要度が高いものから順次取り上げていきたいと思っています。

必読!

本稿から展開されたのが、以下の関連記事です。

◆ ベーシック・ペンション導入に伴う社会保障・社会福祉制度等関連法改定課題体系(2021/1/30)

◆ ベーシック・ペンションによる貧困問題改善と生活保護制度廃止(2021/2/6)

◆ ベーシック・ペンションによる児童手当・児童扶養手当廃止と発生余剰財源の保育・教育分野への投入(2021/2/7)

◆ ベーシック・ペンションによる年金制度改革:国民年金廃止と厚生年金保険の賦課方式から積立方式への改正(2021/2/8)

◆ベーシック・ペンション導入で、2健保、後期高齢者医療、介護の4保険を統合して「健康介護保険制度」に (2021/2/11)

◆ ベーシック・ペンションによる雇用保険制度改革・労働政策改革:安心と希望を持って働くことができる就労保険制度と労働法制を(2021/2/13)

◆ ベーシック・ペンションによる所得税各種控除の廃止と税収増:子どもへの投資、30年ビジョンへの投資へ(2021/2/14)

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。