ベーシック・ペンションによる所得税各種控除の廃止と税収増:子どもへの投資、30年ビジョンへの投資へ

1月30日投稿記事

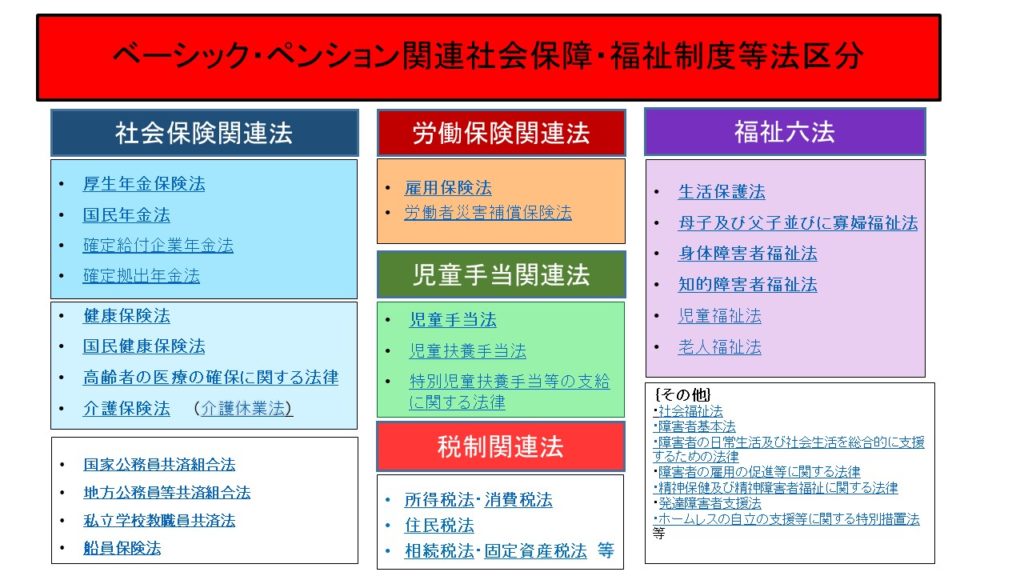

◆ ベーシック・ペンション導入に伴う社会保障・社会福祉制度等関連法改定課題体系

を受けて、ベーシック・ペンション導入に伴って改正すべき社会保障・社会福祉関連制度等を取り上げ、その内容や課題などを提起・提案する作業を進めています。

◆ ベーシック・ペンションによる貧困問題改善と生活保護制度廃止(2021/2/6)

◆ ベーシック・ペンションによる児童手当・児童扶養手当廃止と発生余剰財源の保育・教育分野への投入(2021/2/7)

◆ ベーシック・ペンションによる年金制度改革:国民年金廃止と厚生年金保険の賦課方式から積立方式への改正(2021/2/8)

◆ ベーシック・ペンション導入で、2健保、後期高齢者医療、介護の4保険を統合して「健康介護保険制度」に(2021/2/12)

◆ ベーシック・ペンションによる雇用保険制度改革・労働政策改革:安心と希望を持って働くことができる就労保険制度と労働法制を(2021/2/13)

と、主に、生活保護制度、児童手当、年金制度、健康保険・介護保険、雇用保険がどうなるか、どうするかを提案してきました。

第6回目の今回で、一旦このシリーズの締めくくりとしたいと思います。

テーマは、すべての国民個人個人にベーシック・ペンションを支給するため、所得税の算出方法が変わること、すなわち所得税法が変わることを取り上げます。そして、これまでのシリーズを財源面から総括することです。

ベーシック・ペンションで給与収入への各種控除廃止

現在の所得税法において、賃金・給与収入がある人は、その収入から源泉所得税として、社会保険料と合わせて差し引かれ(控除され)ます。

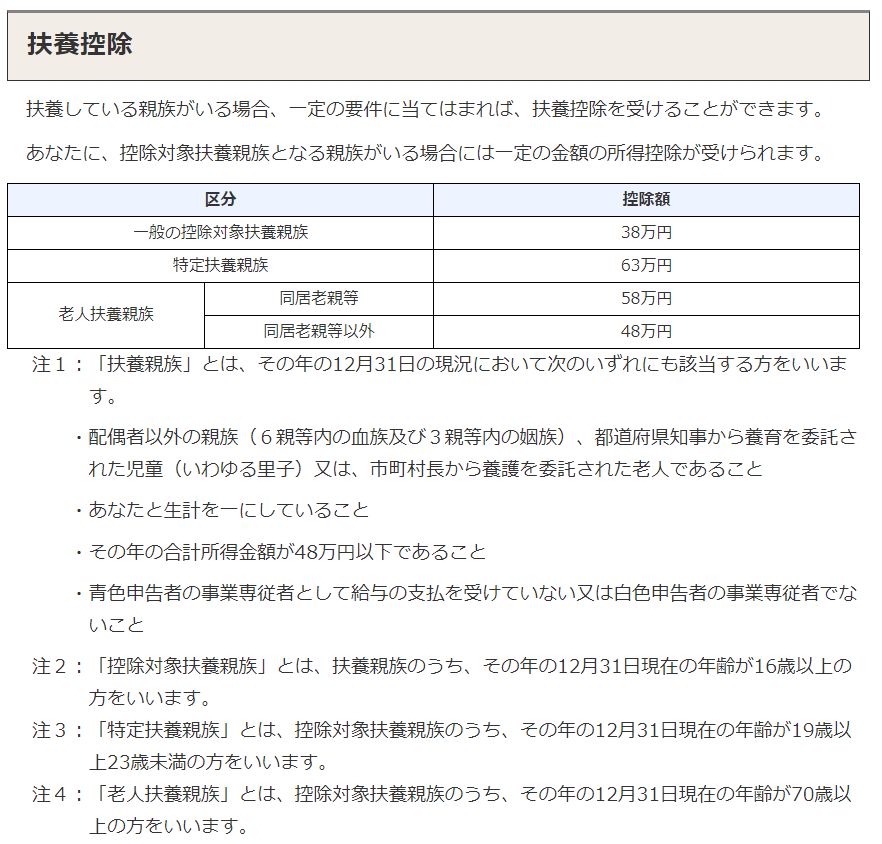

その場合、配偶者の一定の基準額以上の年収の有無と額による配偶者(特別)控除、扶養する子どもや親族がいる場合の扶養控除の金額が設定されており、その控除額などを差し引いた額、課税所得に所得税が課税されます。

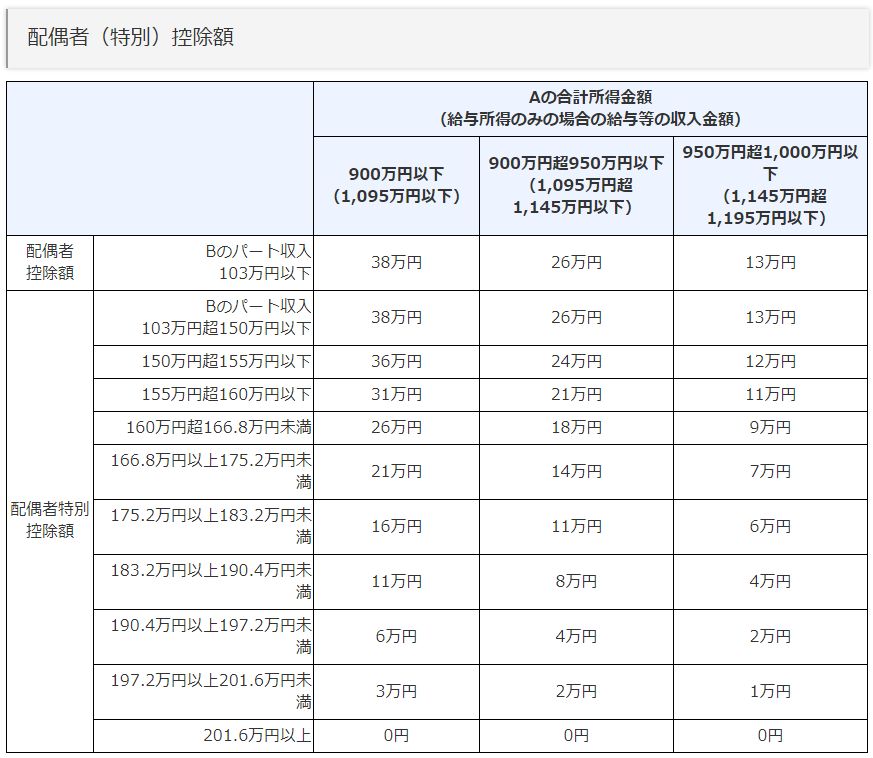

国税庁のホームページの<家族と税>というページにあったそれらの控除から、以下主なものを転載しました。

現在の配偶者(特別)控除、扶養控除等

初めは、<配偶者控除>と<配偶者特別控除>です。

<特別>が付くのと付かないものとの違いは、配偶者の年間合計収入額が103万円以下か103万円超により、控除される額が違うことです。

次は、<扶養控除>。

下段の解説も確認してください。

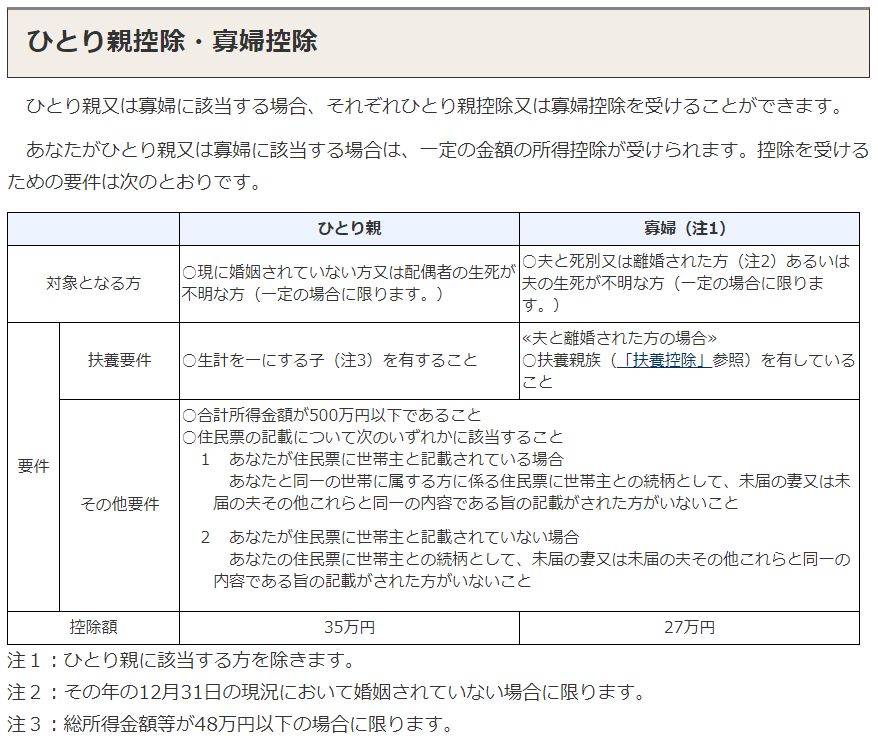

それから<ひとり親控除・寡婦控除>という控除もあります。

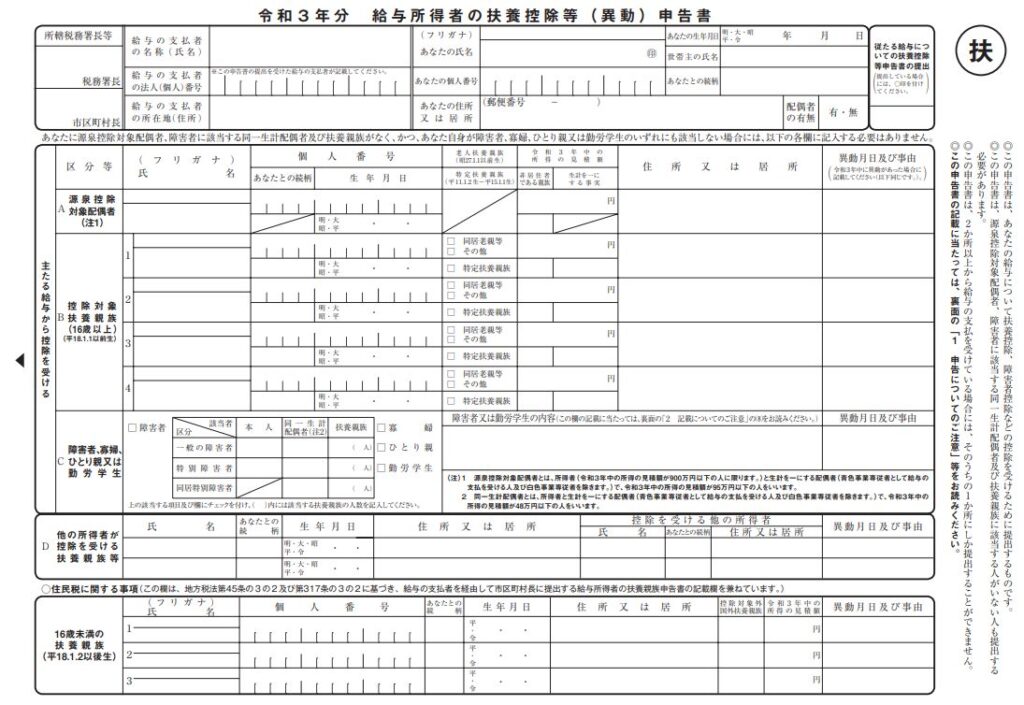

給与所得者の扶養控除等申告書

給与所得を得ている人は、これらの控除を受けるために、12月に企業から、以下の書類を出すように指示されたことがあるはずです。

この書類を提出し受理されれば、上記の控除を受けて課税所得が算出され、源泉所得税と社会保険楼料が計算され、給与から差し引かれて、手取り収入になるわけです。

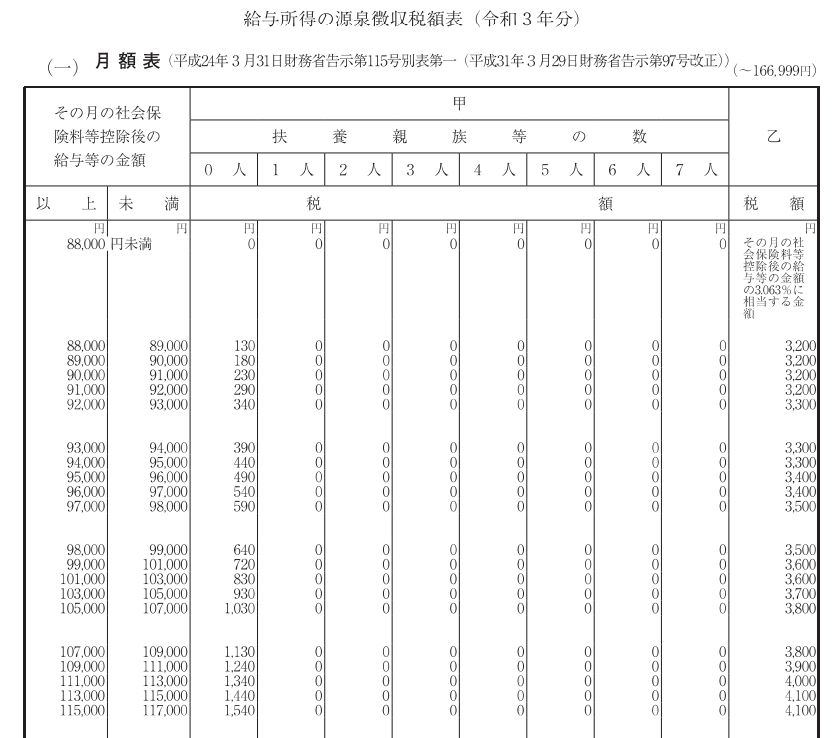

現状の<給与所得の源泉徴収税額表>と年間所得税率表

給与所得が計算されると、課税所得額に応じて設定された<税額表>により源泉所得税が決まります。

例えば月給の場合の税額表の1ページ目は次のようになっています。

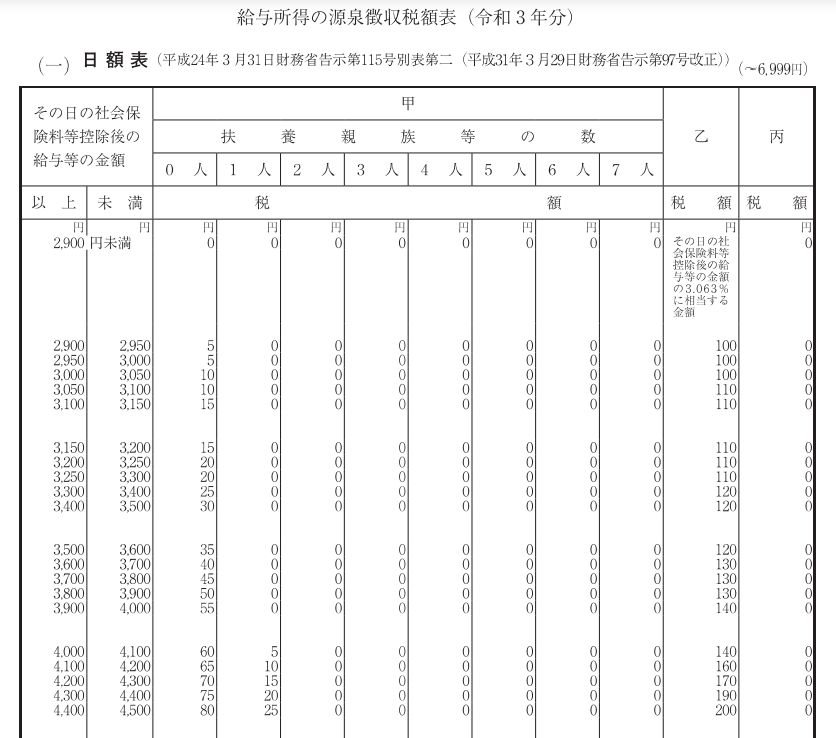

日払いの場合は、次のようになっています。

以上は、給与収入に対する所得税の計算についてでしたが、給与以外の家賃収入や副業の収入など、他の所得をすべて合算した年間総収入に対して、本来の所得税は課税されます。

その算定手続きが「確定申告」です。

現状の年間収入に対する年間課税所得の計算には、上記の各控除以外に設定された控除項目も組み入れて、最終的な年間の所得税が決められます。

その算出基準が、以下の<所得税の早見表>です。

よく耳にし、目にする、所得が多い人ほど税率が高くなる「累進課税」方式が取られていることが分かります。

ベーシック・ペンション導入で各種控除が廃止に

月額にしても、日額にしても、そして年間総額にしても、所得税の計算において課税対象から減算した控除は、ベーシック・ペンション導入時には、行われなくなります。

なぜなら、扶養対象者すべてが無条件で、ベーシック・ペンション生活基礎年金を支給されるからです。

学齢15歳以下は月額8万円の児童基礎年金、学齢18歳までは10万円学生等基礎年金、一般成人は15万円の生活基礎年金、85歳以上は12万円の高齢者基礎年金です。

基礎控除は、現状のまま廃止せず、継続することでよいかと思います。

また、前述の<ひとり親控除・寡婦控除>も、継続で良いのではないでしょうか。

控除廃止で、所得税収増はいくらか

以上の控除がなくなることで、課税対象所得額が増えます。

すると当然税額が増えます。

源泉税は増えますが、すべての人はベーシック・ペンションを受給するので、実質収入は増えます。

しかし、国の税収は当然増えます。

以前、鈴木亘氏の月額10万円のベーシックインカム支給による財源可能試算は、以下でした。

◆ 鈴木亘学習院大学教授による、財源面からの2021年ベーシックインカム試案(2021/2/)

1)生活保護(生活扶助と住宅扶助分) 1.8兆円

2)基礎年金 23.9兆円

3)配偶者控除・配偶者特別控除・扶養控除等 51.2兆円

4)失業等給付 1.3兆円

5)育児休業給付 0.7兆円

6)児童手当・児童扶養手当 2.3兆円

合 計 81.2兆円

この3)が配偶者(特別)控除や扶養控除がなくなった場合に増収となる所得税のはずですが、どうやらこの鈴木氏の試算は間違っているようです。

(参考:日経2021/1/19経済教室)

◆ 還付型給付、自己申告方式で あるべき安全網:鈴木亘 学習院大学教授

年間の所得税収総額でも20兆円前後程度ですから。

どこから、どうやって51兆円を捻出したのか不明です。

日経もこのことには気づかず、指摘もしていないでしょう。

生活保護費は、まあまあ妥当です。

しかし、基礎年金額は、年間支給総額を示しており、そこには、厚生年金からの拠出分や国年加入者の納付分も含めての支出も入っており、国の負担分は少額ですから、これもいい加減なものです。

代替財源81兆円のうち、75兆円が出どころがいい加減なので、消費税率や所得税率のアップは、鈴木氏試算では到底足りないものになります。

変なところで脱線してしまいました。

所得税法は改正へ

各種控除廃止による所得税収増額の試算は、別の機会に行うとして、増収は間違いありません。

加えて、私は、賃金収入がある人すべてが所得税と健康介護保険料を低率・低額で負担すべきと考えており、この面からも所得税法を改定することになります。

ただ問題は、増税感を持つ人が増えないこと。

当然ですが、ベーシック・ペンションで、個人はもちろん、複数で家族構成をする世帯全体での収入増は、それなりの額になります。

その増収額が、新たに所得税を負担することになる人や、税率改定でそこでの所得税増税となり、不満が起きないような税率を考える必要があります。

いずれにしても上述した現状の月額・日額税額表、年間税率表いずれも大幅な改正を必要としています。

そこでは、所得再分配の在り方も再検討されることになります。

私の継続検討課題の一つとしておきたいと思います。

ベーシック・ペンション導入で削減可能になった財源を有効に活用する

MMT論によるBI導入がもたらす経済的リスク、政治リスク、グローバル社会リスクを回避するベーシック・ペンション。

これにより、既存の社会保障支出の廃止・削減が行われ、関連する行政コストの逓減も見込まれます。

その額がいくらに見積もることができるか。

こうした分析・試算に強い方の協力を得ることができれば、と思いつつ、今は先送りさせて頂くとして、方向性の話だけ、最後に簡単に述べたいと思います。

コロナで、赤字国債の増発による財政支出が絶対的に必要という認識が、ほぼ共有化されるに至っています。

そうなると、財政規律云々の議論もなされなくなるかもしれません。

しかし、それはそれとして、ベーシック・ペンションの視点から考えると、削減・節約可能な財源は、しっかりとした目的をもった、将来に向けての投資に充てるべきと思います。

子どもの保育と教育への投資、社会保障制度改革への投資

児童基礎年金で、将来を支え、社会を先導する子どもたちへの投資の思想は、一部実現することになります。

それでも恐らく、子どもへの投資レベルの国際的比較では、日本はまだまだ後塵を拝していることは間違いありません。

従い、保育や教育への投資に重点的に振り向けることを最優先とすべきと考えます。

これは、全世代型社会保障制度を推進する課題の一つであり、すべての社会保障制度改革への投資の一環でもあります。

30年ビジョン実現への投資

また、30年後を見据え、即効性はないかもしれませんが、長期的な課題への投資に振り向けることも不可欠です。

例えば、

1.災害に強い国土強靭化対策

2.カーボンゼロ、100%再生エネ、水素社会実現のための技術開発

3.コロナ禍等グローバル社会問題への対応を前提とした自給自足及び海外事業化並行農業システム開発

など。

他にも多くのハードルが高い課題があります。

要するに、ベーシック・ペンションは、そうした2050年を見据えての、多面的で多様な社会システムや社会経済システム、国家行政システムの構築をリスタートさせるきっかけとなるものなのです。

またそうすべきなのです。

今回で、一旦、ベーシック・ペンション導入で必要な社会保障関連諸制度・法律の取り扱いについて考察・提案する作業を終わります。

しかし、それらのより詳細な考察・提言、より広範に改善・改革を展開すべき課題・問題提起と提案を、当サイトと https://2050society.com で、今後も引き続き行ってまいります。

10年前の東日本大震災の余震

今回のテーマで、翌日の記事を書くことを決め、床についた時に福島で震度6強の地震が発生したことをスマホで知りました。

なんと、2011年10年前3月11日の東日本大震災の余震だと。

重なる被災での心的な不安・負担は想像できないものがあります。

最小限の被害で収まることを念じるばかりです。

コロナ禍に追い打ちをかけるかの厄災。

やはりこうしたときのベーシック・ペンションの必要性を強く感じた瞬間でした。

社会システム、社会経済システム、そして文化としての日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金。

10年かかっても実現したい、させたい、させるべき。

その思いは募ります。

本稿と関連する記事も確認ください。

◆ ベーシック・ペンション導入に伴う社会保障・社会福祉制度等関連法改定課題体系(2021/1/30)

◆ ベーシック・ペンションによる貧困問題改善と生活保護制度廃止(2021/2/6)

◆ ベーシック・ペンションによる児童手当・児童扶養手当廃止と発生余剰財源の保育・教育分野への投入(2021/2/7)

◆ ベーシック・ペンションによる年金制度改革:国民年金廃止と厚生年金保険の賦課方式から積立方式への改正(2021/2/8)

◆ベーシック・ペンション導入で、2健保、後期高齢者医療、介護の4保険を統合して「健康介護保険制度」に (2021/2/11)

◆ ベーシック・ペンションによる雇用保険制度改革・労働政策改革:安心と希望を持って働くことができる就労保険制度と労働法制を(2021/2/13)

◆ ベーシック・ペンションによる所得税各種控除の廃止と税収増:子どもへの投資、30年ビジョンへの投資へ(2021/2/14)

<ベーシック・ペンションをご理解頂くために最低限お読み頂きたい3つの記事>

⇒ 日本独自のベーシック・インカム、ベーシック・ペンションとは(2021/1/17)

⇒ 生活基礎年金法(ベーシック・ペンション法)2021年第一次法案・試案(2021/3/2)

⇒ ベーシック・ペンションの年間給付額203兆1200億円:インフレリスク対策検討へ(2021/4/11)

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。