朴勝俊・山森亮・井上智洋氏提案の「99%のためのベーシックインカム構想」ー2(評価編)その意義と課題

前回、最近知った、薔薇マークキャンペーン組織をベースにした「99%のためのベーシックインカム構想」。

現実を考えるとき、まず何とかベーシックインカムを実現し、一歩を踏み出すべき、という考えから、以下の記事を投稿しました。

◆ 朴勝俊・山森亮・井上智洋氏提案の「99%のためのベーシックインカム構想」ー1(紹介編)(2021/4/8)

しかし、それに賛同したからといって、日本に早期にベーシックインカムが導入され、バラ色の未来が待っていると期待できるわけではないでしょう。

懸念されるのは、実現までのプロセスがそう簡単ではないこと。

すなわち薔薇マークキャンペーン自体の課題。

もう一つは、構想の内容そのものが抱える課題。

そして構想が踏み込んでいない課題があまりにも多種多様であること。

他にもありますが、それらのいくつかについて、今回、同構想の(評価編)を、その意義と限界と副題を付けて考えてみることにします。

当サイトでは極力、デスマス調で柔らかく記述するようにしていますが、本稿は、評価というよりも批判に近い感覚なので、やや強い口調、ダ・デアル調で書くことにします。

「99%のためのベーシックインカム構想」の意義と課題

まず前回紹介した、「99%のためのベーシックインカム構想」の5つの特徴・要点を再掲し、これを元に、問題点を考えていきます。

<給付方法と金額>

資力調査等を一切行うことなく、月に一度(または 1 週間ないしは 2 週間に一度)、政府が個人の銀行口座に振り込む。

BI は、経済回復のための機動的な貨幣発行としての「2 階部分」と、課税等に裏付けられた安定的な給付としての「1 階部分」からなる。

コロナ禍のような危機的経済状況においては、人々の命と経済を守るために2階部分を手厚くする。

・2階部分: 経済状況(特に物価上昇率と物価安定目標との差)に応じて裁量的に給付額を決定する。

※現状では月額 7 万円程度が目安。

・1階部分: 裏付けとなる課税(新税・増税分)からの税収に応じて金額を定める。

いったん決まった金額は、税収が減少するなどしても下げられることはない。

※1人1月 3 万円程度が目安。

<財源>

2 階部分は貨幣発行(国債発行)による。

※ 国債は日銀が買い入れる(直接引き受けも市場からの間接購入も可)。

1 階部分は課税(新税・増税分)等によって裏付ける。

※ 1 億 2600 万人に月 1 万円、12 ヶ月の給付を行うための課税は、毎年 15.12 兆円が必要となる。

・所得税の各種所得控除の廃止や税率変更などによる増収 ※数十兆円

・消費税の増税分による税収 ※十数兆円

・環境関連諸税(炭素税・原子力発電税など) ※十数兆円

・たばこ税・酒税等の増税分 ※~1 兆円程度

・資産課税や資本取引課税

・個人情報の使用者、知的財産の所有者に対する課税

・天然資源採取の権利料(ロイヤルティ)など、各種公共財産の使用料

・児童手当を廃止し、財源を BI 特会に繰り入れる ※約 2 兆円

※ BI 導入と関連づけた既存税制の改革は最小限に留める

※ BI は所得税の課税対象に含めない(申告納税者数を減らすため)

※ 各種の課税による税収については、別途詳細に検討する

<既存の社会保障制度との調整>

原則として既存の社会保障制度には BI 導入と関連づけて手をつけることはせず、現金給付部分のみ BI と調整。

いずれの給付を受ける人にとっても、現状に比べて不利にならないようにする。

・年金・医療・介護制度・雇用保険等には手をつけない(それら各分野で別途改革を検討する)

・児童手当を BI と調整(児童手当の予算分を BI 特会に繰り入れ)

・生活保護との調整は、1 階部分の給付額の収入認定によって行う

※ 2 階部分は収入認定しない。収入認定によって生活保護が受けにくくなったり、保護廃止されやすくなったりすることの無いように配慮する。

・国民年金の基礎年金との調整は別途検討する。

<雇用関係の諸制度の変更>

BI と関連づけて雇用や賃金に関する既存の諸制度の変更を行うことはない。

<財政上の会計処理>

一般会計で扱うのではなく、BI 特別会計を新たに設置し、税財源を明示的に繰

り入れ、不足分については BI 特別会計債(一種の国債)を発行する。

給付額の中途半端さの限界

まず、安定的給付とされる1階部分の支給額が低額過ぎる点。

現状では、毎月3万円。

これでは現状の児童手当・児童扶養手当レベルとそう変わらず、成人にとっても生活の安定・安心に繋がる金額とはならない。

一定とはしても、一応、新税・増税に応じて決定されるというが、その法制化自体が簡単ではないだろうということ。

そして、2階部分が、経済状況に応じて変動する、裁量的に決定されるとあり、目標となる経済状況に達すれば、支給がなくなることもあること。

すなわち、1階2階合計額が、3万円という、無いよりもいい、程度の金額になってしまう可能性、ここではリスクと読んだほうがいい状態さえありうるということだ。

社会保障制度、雇用関係制度への不関与への無責任さと限界

以下の説明があります。

<同構想における社会保障制度不関与の説明>

BI を導入するに当たって、既存の社会保障制度を「原則廃止」したり、「大幅に整理」したりする提言もこれまで日本でなされているが、現状の日本の社会保障制度の不十分さにかんがみて、既存の社会保障制度には基本的に手をつけない考え方をとる。

そのさい、現金給付部分のみ、減額とならない方法で BI と調整する考え方をとる。

年金・医療・介護制度・雇用保険等には、基本的に手をつけない。

それら各分野に関して必要な改革は、BI と関連づけることなく、別途その分野の専門家たちで検討されるようにした方が、BI の導入が受け入れられやすくなると考えるため。

ただし、現物給付ではなく現金給付となっているものは、BI との調整を行う。

まず、児童手当は発展的な形で BI の制度に吸収されます。

子ども 1 人あたりでは、児童手当より BI の方が多くなるためです。

児童手当に充てられていた一般財源分(約2 兆円)は、BI 特会に振り向けます。

生活保護は、日本の社会保障制度がまだ貧弱な中で、障害者や高齢者等を支える様々な機能を担っている現実があるが、現在の生活保護の受給者や、今後申請する必要がある人々の選択肢を制約する結果になってはいけない。

そのため BI の 1 階、2 階部分とも、生活保護の開始や廃止についての審査においては、収入認定に含めない。

第一の理由は、生活保護に付帯する住宅・介護・医療等に関する支援がこんご必要となる人々については、申請時に BI の収入を認定すると機械的に「十分な収入がある」と見なされて却下されやすくなり、のちの生活が立ちゆかなくなるおそれがあるため。

第二の理由は、すでに生活保護を受給している人々についても、BI が給付されたことによって計算上の収入が最低生活費を上回り、機械的に保護が廃止されるようなことのないようにすべきだから。

ただし生活扶助の支給額は、BI 分(1 階部分のみ)を収入として差し引いたものとする。

現行の保護受給者の多くが、生活扶助以外の扶助のみを受給する形となるだろう。

収入認定によって浮いた生活保護の財源は、BI 特会に繰り入れることはせず、生活保護のセーフティネット機能を高めるために用いる。

これらの目的を達するために、生活保護法制については最低限の改正が必要となる可能性があるが、これを契機に、扶養照会など問題が指摘されている手続きが改められることを期待する。

<雇用関係の諸制度の変更>

BI が導入されることが、勤労者の収入だけでなく働き方にも影響するとして、雇用関係の諸制度の変更をセットにして行うという考え方も、選択肢としては存在する。

この点についても、 BI と関連づけて雇用や賃金に関する既存の諸制度の変更を行うことはない。

こうした規制は、あくまで勤労者の権利を守る観点から、検討が成されるべきだと考える。

これまでの井上氏の論述から想定されたことではあるが、社会保障制度や労働政策・雇用制度に関しては、ほとんど現状のままというスタンスは、本構想でも何も変わっていなかった。

現金部分はどうこうとあるが、これでは社会保障制度への関与が殆どないに等しい。

途中、山森氏が加わったことで、何か変わっているかと期待したが、何も変化はなかった。

これには正直、がっかりしている。

特に、

年金・医療・介護制度・雇用保険等の分野には、基本的に手をつけず、必要な改革は、BI と関連づけずに、別途その分野の専門家たちで検討されるようにした方が、BI の導入が受け入れられやすくなると考えるから。

とある。

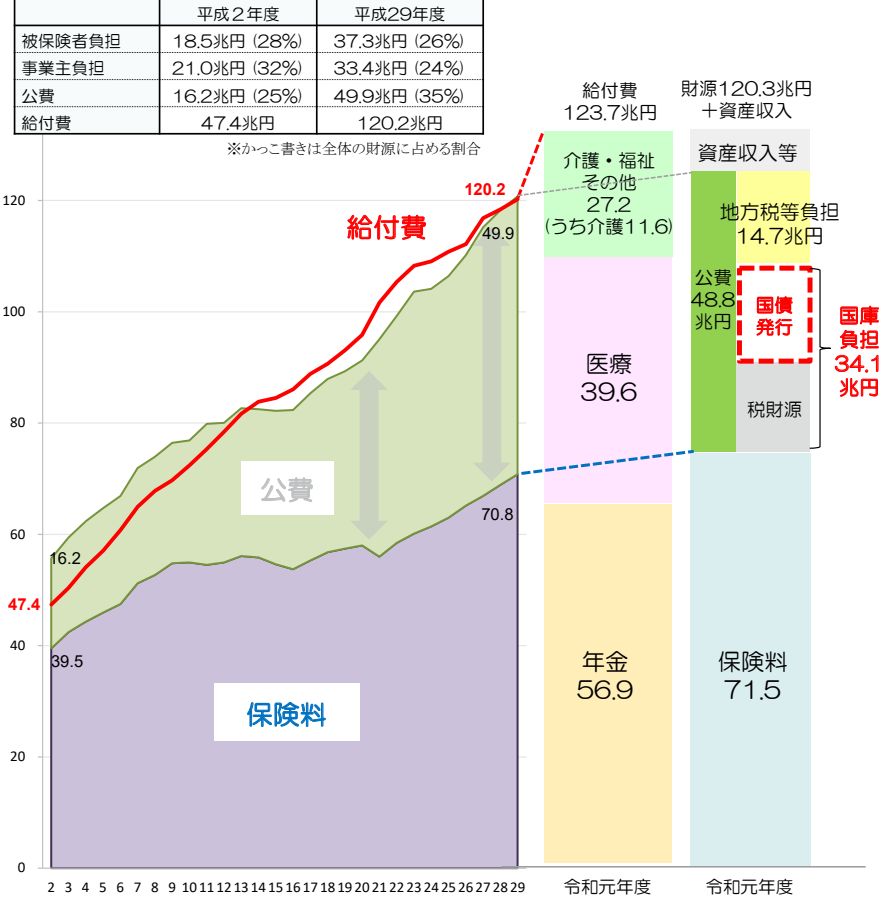

また、<既存の社会保障制度の給付と財源>というコラムの中で、以下の説明を加えている。

既存の社会保障制度はかなり複雑で、年金・医療・介護・福祉その他として整理されているものは、主に

高齢者に対する社会保障にかたよっている。

これらは原則として「賦課方式」の社会保険の形で運営されているが、給付費(123.7兆円)のうち保険料でまかなえているのは71.5兆円(約57.8%)のみ。

不足分は、関連会計の資産収入等のほか、公費(税財源、国債発行、地方税等負担)でまかなわれている。

消費税は社会保障の財源になっているとされているが、あくまで一般財源であり、公費負担のごく一部である税財源の、その中の一部を支えているに過ぎない。

こう指摘するならば、一層公費の中の税財源や国債発行は、ベーシックインカム構想の財源と直接・間接に関係しているゆえ、単純に専門外だからと看過するのはいかがなものか。

また、BIも社会保障制度の一環であることは明白であり、特に年金制度とは強く関係しているはずだ。

国民年金に当たる老齢基礎年金給付の一部は、厚生年金保険料から拠出・補填されているという問題もある。

医療・介護等の社会的サービスの財政悪化の問題をしっかり認識していれば、専門家に任せることで事を済まそうという考え自体、逃げに違いなく、責任回避でしかない。

本来ならば、他分野の学者の協力を得て、この構想の発表とセットでそのあるべき形を示すのが学者としての務めではないだろうか。

雇用や賃金に関する既存の諸制度の変更・規制は、あくまで勤労者の権利を守る観点から、検討が成されるべきだと考える。

というのも、すごい割り切りというか、クールというか、OMG、アンビリーバブル!

次に、生活保護制度の改善も、1階部分の固定的な給付が3万円では、同制度の問題の改善にはほとんど役に立たないだろう。

ミーンズテスト、スティグマ、捕捉率の問題など、それらの改善には寄与しないだろう。

現状の社会保障制度の現金給付部分が当構想の給付に代替されるという変更点にとどまる。

とすると、給付が変動しうることも含めると、もしかしたら手続き的に一層面倒・複雑になる可能性さえある。

正直、経済学者が寄り集まって出した文殊の知恵がこの程度の内容で良しとしたことと、社会保障制度等は専門外だから、専門家に任せるというスタンス。

信じられないのだ。

どこかで何度も聞いている、縦割りの弊害みたいなこと、と本質的にはそう変わらない。

結局、

井上智洋氏、山森亮氏のBI論の課題と限界

を再確認させられたことになる。

(参考:山森亮氏と井上智洋氏に関連する記事集)

⇒ MMT現代貨幣理論とは:ベーシックインカムの論拠としての経済学説を知る(2021/2/

⇒ 井上智洋氏提案ベーシックインカムは、所得再分配による固定BIとMMTによる変動BIの2階建て(2021/2/24)

⇒ 福祉国家論とベーシックインカム:福祉国家から基本的人権社会保障国家へ(2021/2/27)

⇒ 山森亮氏のベーシックインカム財源論(2021/4/3)

これらの指摘した課題について、当サイトで提案するベーシック・ペンションでは、以下のように考察・問題提起・提案してきているので、参考にして頂ければと思います。

(参考:ベーシック・ペンションにおける関連制度考察集)

◆ ベーシック・ペンション導入に伴う社会保障・社会福祉制度等関連法改定課題体系(2021/1/30)

◆ ベーシック・ペンションによる貧困問題改善と生活保護制度廃止(2021/2/6)

◆ ベーシック・ペンションによる児童手当・児童扶養手当廃止と発生余剰財源の保育・教育分野への投入(2021/2/7)

◆ ベーシック・ペンションによる年金制度改革:国民年金廃止と厚生年金保険の賦課方式から積立方式への改正(2021/2/8)

◆ベーシック・ペンション導入で、2健保、後期高齢者医療、介護の4保険を統合して「健康介護保険制度」に (2021/2/11)

◆ベーシック・ペンションによる雇用保険制度改革・労働政策改革:安心と希望を持って働くことができる就労保険制度と労働法制を(2021/2/13)

財政の罠から解き放たれないことの限界

財源についての要約は前掲にあるが、PDF資料から、一部説明部分を加工転載した。

<財源に関する基本的な方針>

BI を給付するために、政府は必ずしも「財源」を必要とせず、政府の現金給付によって社会に貨幣が発生する。

しかし、過度な物価上昇を事前に防止しうる仕組みとして、BI 給付は基本的に税金で裏付けとすることを提案している。

BI の 2 階部分は、経済回復を目的とし、貨幣発行(国債の発行と日銀による買い入れ)によってまかなう。

これは基本的にデフレ基調の時に給付されるもので、いわば物価が下がる方向に不安定になっているのを是正する目的で、発行した貨幣をじかに人々に届ける手段として実施される。

すなわち、経済状況(特に物価上昇率と物価安定目標との差)に応じて裁量的に給付額が決定される。

BI の 1 階部分は原則として、税や各種負担金によって裏付ける。

そこでの重要政策は、所得税の改革で、所得控除廃止と累進課税化を軸とし、その他消費税増税や環境税、その他の課税も選択肢としている。

理解の仕方が偏っている、間違っているといわれるかもしれないが、素人なりの感想を述べたい。

まず、裁量的に給付額が決定されるとあるが、恐らく基礎指標はインフレ率であろう。

1階建て部分が税制改定を不可欠とするがゆえに(であろう)給付額を抑制してあるため、2階建ての国債による部分を大きく設定すると思ったら、あくまでも経済状況に拠るということで、金額が大きく変動する可能性が高い。

ゼロ支給になることさえあるわけだ。

しかし、インフレ、デフレの生活への影響度は、個人ごとに異なるはずだ。

経済指標だけで給付額が一律に決められ(特に低額にな)ると、根本的に困窮した生活を送っている人は、救われないことになる。

1階部分でカバーできればよいが、構想及び説明では、所得の再分配機能の変動、分配・給付額の個人別調整機能があるとはしていない。

インフレですべての人の所得が増えればよいが、またインフレで完全雇用が実現できればよいが、そうはいくまい。

いかなる境遇の人にも給付の代償として、就労や職探しを義務づけたり、あるいは働いて収入を得ることを禁止・制限したり、尊厳を傷つける申請手続きを強要しません。

とも言っているのだから。

またハイパー・インフレ時には、青天井で2階建て部分を増額するとも言っていない。

引き締め策として、市場から資金を回収すればインフレは収まると経済理論に忠実に主張するが、実生活と経済状況、経済のファンダメンタル、経済指標にはズレ、タイムラグが必ずある。

AI、ITを持ってしても、自動調整は困難だろう。

デフレ対策としては給付額を増やすことで対応できるかもしれないが、それもマクロでのことで、個々人の生活レベルでは絶対的に有効とは断定できない。

インフレ時も同様である。

結局、1階部分の低額抑制方式を組み入れた当構想は、財政・財源からの自由を果たせず、財源問題の罠から自らを解き放つことができないのだ。

2階建て方式にしたことによる負の要素、欠点を確認しておく必要があると思う。

中途半端なのだ。

この中途半端さは、社会保障制度や雇用・労働制度の改定を他人任せにしたことで、一層問題を大きくする可能性が高い。

なぜなら、それらの改定には、必ずと言ってよく、財政・財源の問題がついてくるからだ。

このBI構想で配慮する税制改定は、この構想のためだけのものであり、他の社会保障制度等の対策として必要となる財源は、別途税制の改定、増税、別の所得再分配が課題となる。

要するに、3氏の構想は、部分BI実現だけを考えた、一人よがりならぬ、3人よがりの性格を持つものと言えるのかもしれないのだ。

間違っているだろうか。

但し、同構想の範囲での税制改定については、さすがに経済学者だけに、このPDF資料でかなり詳述している。

(ここでは省略するので、興味がある方は確認して頂きたい。)

ちなみに、当サイトの考え方は、こちらで。

◆ ベーシック・ペンションによる所得税各種控除の廃止と税収増:子どもへの投資、30年ビジョンへの投資へ(2021/2/14)

◆ 税を財源としない日本独自のBI、ベーシック・ペンションの根拠・合理性を示す考え方(2021/3/19)

薔薇マークキャンペーンと部分ベーシックインカム構想への評価と姿勢

薔薇マークキャンペーンは、組織としてこの構想を提起しているわけではなく、3人の提案として、直接的な関与・責任を回避している。

ここに、社会保障制度の改善・改革へまったく踏み込まずに、本質的に基本的人権と社会保障制度を守り、実現することを目的とするベーシックインカムをある意味矮小化していることが示されている。

そもそも構想の名称に、99%とあるが、なぜそうしているのか、まだその理由を確認できていない。

感覚的には、50点程度の出来栄えの部分BI構想と思っている。

私は、賛同はしたが、薔薇マークキャンペーンの活動に賛同したわけではなく、部分的かつ一面的ではあってもまずベーシックインカムの考え方が理解され、規模が小さくても、実験としてではなく、すべての国民にという意味で平等に支給される制度が実現することに最大の意義・意味があると考えるゆえの、この構想の実現に対する賛同である。

そして、私が提案するベーシック・ペンションを、3氏の構想の議論・検討・実現のプロセス、そして実現後の次の制度改定・改革の目標と位置付けることができればと考えている。

次に、3氏の構想公開のプラットフォームとなった「薔薇マークキャンペーン」について、少し触れておきたい。

薔薇マークキャンペーン活動の現状

3氏によるBI構想を支持する次の衆議院議員選立候補者を支援することも薔薇マークキャンペーンの活動の一環。

そう理解した。

2020年1月1日付けで更新された薔薇マークキャンペーンのページ を見ると、

(2019年の統一地方選等の)立候補者を「認定する」という薔薇マークキャンペーンは、いったんの役割を果たしたと言えます。

今後、薔薇マークキャンペーンは、具体的な社会運動の「反緊縮プログレッシブ運動」を担う人々による「協議・連携のネットワーク」「協議体」組織を目指し、当面のプロジェクトを進めていきます。

とあった。

私の早とちりだったのだろうか。

ならば、賛同した意味が薄れてしまう。

2020年8月6日現在の賛同登録者31,736人以降その数は更新されていない。

このあたりに、同活動が、歩みの速度を落としているように感じるのだが。

薔薇マークキャンペーン、反緊縮提言活動の意義と課題と限界

具体的に、同サイトを見ると、過去の活動の中に「反緊縮左派が試されるとき」という表現が目に入った。

無党派層、支持政党なしの時代にあって、保守、右、革新(もしくはリベラル)、左、という構図が、一層の分断・乖離を招く可能性があることは明らかだ。

そして何より、日本における左派へのイメージは、民主党政権の失敗のトラウマの大きさに、習近平中国、金正恩北朝鮮、プーチンロシアの独裁の直截的なイマジネーションとが相まって、拒絶化を拡大・拡散するであろうことを自覚すべきだろう。

反緊縮をスローガンとする時の経済や財政の在り方の議論は、一般的に簡単には理解できないものと考えられる。

そして、その理解のためには、『資本主義から脱却せよ~貨幣を人びとの手に取り戻す~ 』にある「銀行中心の貨幣制度から、国民中心の貨幣制度へ」や「信用創造廃止論」の理解・啓蒙を図ることから始める必要がある。

左派ではなく、新ニュートラルとしての活動へ

そしてそれらの取り組みは、右や左という範疇でのことではなく、政治システムでのことでもなく、社会システム、社会経済システムとしての課題であるという認識からスタートすることが望ましいと考える。

そこで望ましいのは、新しい中道、新しいニュートラルの考え方。

新しいニュートラルこそ、新しい、新のリベラル。

むしろリベラルという表現は過去に廃却し、ニュー・ニュートラルを標榜しての財政、社会保障、税制、そして政治・行政を構築し直す。

そういう時代に、コロナ禍を契機に向かわせている、向かうべき。

そう考えた諸提案と諸活動に転換することが望ましいと思う。

まあ、何を馬鹿なコトを、と蹴散らされるか、無視されるかだが。

さて、3氏のベーシックインカム構想。

勝手ばかりを言ってきたが、その構想と活動を否定するものでは決してない。

できれば、この形であっても、なんとか実現して欲しい。

しかし、今のキャンペーンでは、仮に一人の国会議員が賛同しても、結局党議・党則に反した行動はできないだろうし、公約・マニフェストとすることも当然できない。

自ずと限界があることは明らかだ。

では限界突破の方法はあるか。

この課題は、むしろ https://2050society.com の課題と言える。

最近では、以下の記事が関連しているので、確認頂ければと思います。

(参考)

◆ 分断と格差を抑止、抑制するニュートラル不在の悲劇(2021/3/7)

◆ 世紀日本社会構築論(序)ー グローバルスタンダード国家モデル創造をめざして(2021/4/3)

◆ デジタル庁に次いで子ども庁か。縦割り打破狙いの新庁設置は成功するか(2021/4/5)

◆ 21世紀日本社会構築論(破)ー コロナ禍を政治・社会・社会経済システム改革の契機に(2021/4/7)

結論としては、種々問題がある3氏の構想と認識した上での、賛同と支援、場合によっては活動への参加・参画を提案し、多くの方々の賛同をお奨めしたいと思います。

⇒ 賛同人になる

前回の<紹介編>は、こちらです。

⇒ 朴勝俊・山森亮・井上智洋氏提案の「99%のためのベーシックインカム構想」ー1(紹介編)(2021/4/8)

<ベーシック・ペンションをご理解頂くために最低限お読み頂きたい3つの記事>

⇒ 日本独自のベーシック・インカム、ベーシック・ペンションとは(2021/1/17)

⇒ 生活基礎年金法(ベーシック・ペンション法)2021年第一次法案・試案(2021/3/2)

⇒ ベーシック・ペンションの年間給付額203兆1200億円:インフレリスク対策検討へ(2021/4/11)

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。