所得税を主財源とするベーシック・インカム制で所得税法改正へ:BI導入シアンー10(2020/7/15)

自分なりのベーシック・インカム制の一定レベル以上の提案のまとめ作業に入る前段階として、種々思いつき、思い浮かぶ事項をメモ書きし、整理していくためのに始めた<BI導入シアン>シリーズ。

ベーシック・インカムを受給する人々ごとのメリットを追求した後、前回から、財源、新たに構築すべき社会保障制度及び年金制度を含む社会保険制度・労働保険制度、支給されるお金の管理と制度運用方法などについて、順次思案を始めている。

以下が、その1回目。

◆ ベーシック・インカム制導入で国民年金制度は廃止へ:BI導入シアン-9

今回は、ベーシック・インカムの主要財源として位置付ける新たな<所得税>とそのあり方についての思案。

所得税を、ベーシック・インカムの財源とする理由

AIの進行により、資本家のみがほとんどの収入を独占し、雇用を奪われ、職に付けない大多数の人々が出現。

その脱労働社会において、人が生きていくためには、必然的に所得再分配システムとしてのベーシック・インカム制を導入せざるを得ず、それが理想の社会経済システムである。

これが、最近のベーシック・インカム導入論者およびその支持者の論拠と言えるだろうか。

しかし、私は、AIが創出するとされる、まだ見ぬ社会を前提として、あるいはそれを理由としてベーシック・インカム(以下BIとする)導入を主張・喧伝することには反対である。

その主張・喧伝で想定・想像するのは、BIを受け取る「権利」があるという論理に傾斜する人が多く出現することだ。

思想・主義化したBI、勝ち取ること・奪い取ることを目的とした主義・思想に。

これは決して望ましい導入への道筋、シナリオではない。

そうではなく、乳幼児・児童・学生や、心身の不調・障害等により働くことができない人々は別として、働くことができる人、働くことを希望する人は、可能な範囲で自助的な社会活動を行うことができる。

そして、そこで得た収入から、自身を含む社会保障や、社会的基盤の維持形成のために、社会保障保険料や所得税などの負担を応分にすることが望ましいと考えたい。

故に、すべての人に平等に給付されるBIの原資・財源は、収入を得るすべての個人が応分の所得税を負担し、その一部または全部を還付を受けるシステムを、義務と権利を共有する方式で導入するのである。

所得税で、BI原資が不足する場合に必要な財源措置

実際にBIをいくらにするかによって、必要な所得税総税収額は違ってくる。

もし、設定したBIの総額に、所得税総額が満たなかった場合どうするのか。

もちろん、その場合BIを減らすという方法もあるにはあるが、こういうことが繰り返されるようでは、安心・安定した生活保障はできない制度となり、導入した意義・意味はなくなる。

もっと飛躍したことをいうと、設定した当初の額を上回る特別BIを、別財源で支給することができるほど国が、財政が豊かになれば、理想的だ。

私自身の理想とするBIの財源は、すべて国庫が保有する資産で賄う方式である。

国庫としておくのは、所得税に限定しない諸税、国が保有する資産を活用して得た収益、あるいは、日本国内だけに流通し、最後には国内で消却処理されるBIだけのための特別発行通貨(暗号通貨等)等、何種類か考えられるから。

いずれ、このことについても、もっと思案して取り上げたい。

ということで、現時点では、というか、導入に当たっては、所得税税収の再分配という方式で合意形成することが望ましいと考えている。

BI導入で、所得税は、各種控除廃止で簡素に

先述したように、BIの額により所得税率は変わる。

しかし、新・所得税では、現状の種々の「控除」をすべて廃止することになる、というか、廃止すべき。

子どもにも、収入がない配偶者にも、等しくBIが支給されるので、配偶者控除や扶養控除の必要なくなる。

基礎控除も意味がない。

収入のある人すべてが、所得税を、所得控除なしで、収入額に応じて設定された累進税率に基づき、負担・納付する。

現状は、被雇用者の場合、賃金から負担する社会保険料を差し引いた所得に対して、基礎控除、配偶者控除・扶養控除を行い、複雑な表に基づき所得税額が決まったが、それがなくなるわけだ。

イメージ化するために仮の所得税率を以下に設定してみた。

年収に対してではなく、月収に対する<BI>である。

(収入) (BI所得税率)

・ 10万円未満 5%

・ 10万~ 25万円未満 10%

・ 25万~ 50万円未満 15%

・ 50万~ 100万円未満 20%

・100万~ 250万円未満 25%

・250万以上 30%

あくまでもイメージであると理解頂きたい。

自営業者も、月給方式であろうと年俸方式であろうと、1回に受け取る賃金(賞与を含む)に対して、この税率の所得税を賃金から控除して、国庫に納める。

日雇労働の場合も、1回毎に受け取る賃金額に応じて、この表に従う。

非常にシンプルで、分かりやすい方式になる。

では一体所得税率をどう設定するか。

まだ私の提案を絞り込むには、勉強が足りないので、先送りさせて頂きたい。

住民税、社会保険料も、収入に応じて、有所得者全員が負担

所得税がシンプルになるのと同様、地方住民税の課税方式や、社会保険料の負担方式も変更される。

社会保険料は、健康保険料・厚生年金保険料が、賃金に応じて設定された、それぞれ異なる、細かく複雑な負担保険料表に基づき差し引かれた。

これらも、新BI所得税法と同じように、収入額に応じて設定する累進方式で負担・納付するシンプルな方式に変えることが望ましいだろう。

以下は、先の一覧に、<住民税率>と<社会保障保険料率>のイメージを付け加えたものだ。

<社会保障保険料率>とは、見たことも聞いたこともない用語だ。

これは、BI導入は、現状の社会保険・労働保険を含む、すべての社会保障制度・社会福祉制度の再構築・改革を不可欠とするものであること。

従い、従来の保険制度を<社会保障保険制度>として統合し、包含する複数の保険の保険料を一括して徴収・管理することを想定して、仮の名称を付けたものである。

(収入) (BI所得税率) (住民税率) (社会保障保険料率)

・ 10万円未満 5% 0% 2%

・ 10万~25万円未満 10% 2% 4%

・ 25万~50万円未満 15% 4% 6%

・ 50万~100万円未満 20% 6% 8%

・100万~ 250万円未満 25% 8% 10%

・250万以上 30% 8% 12%

何度もお断りするが、この数字は、種々試算した上での提案ではなく、合理的根拠はない、イメージを持って頂くためのものであることをご了承頂きたい。

BI導入は、社会保障・社会福祉制度改革と一体で

実は、これまで私はベーシック・インカムを考え、導入提起に向き合うに当たって、特定の文献・論文は、極力見ずに、また影響を受けずに、と考えてやってきている。

ただ、そろそろ、何かしらの専門家等の裏付けも必要と、以下の3冊を5月下旬に入手し、入門・基礎として参考にとし、各書を概括もした。

1)『ベーシック・インカム入門 無条件給付の基本所得を考える』(2009年初版:山森亮氏著)

2)『ベーシック・インカム 国家は貧困問題を解決できるか』(2015年初版:原田泰氏著)

3)『AI時代の新・ベーシックインカム論』(2018年初版:井上智洋氏著)

<投稿記事>

◆ ベーシック・インカムとは-1:歴史から学ぶベーシック・インカム

◆ ベーシック・インカムとは-2:リフレ派原田泰・前日銀政策委員会審議員から学ぶベーシック・インカム

◆ ベーシック・インカムとは-3:AIによる脱労働社会論から学ぶベーシック・インカム

とはいえ今のところ、社会保障制度全体と主な社会保険・労働保険等各制度の改革のデザインと概要まで踏み込んだ論述をみるまでに至っていない。

それでは、主義主張・思想レベルでBIを論じても、政治・立法課題にまで持ち込むことは不可能と考えるゆえである。

そのために、この<シアン>シリーズで、ネチネチやっていこうということだ。

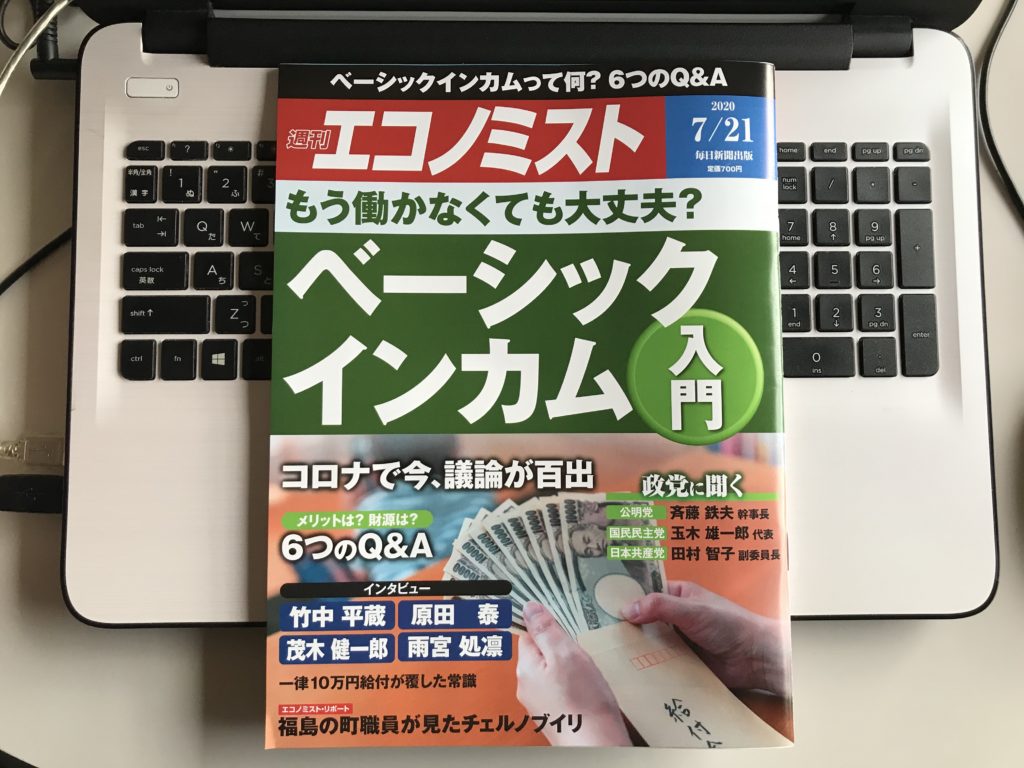

なのだが、昨日の日経紙の広告欄に、週刊エコノミストの最新号の特集を『ベーシックインカム入門』としているのを見て、即ネットで注文。

そして、この記事を書いているところに手元に届いた。

どの程度の入門なのか、再入門し、マスコミの取り上げが何かに、どんな影響を及ぼしうるかも想定しながら今夜読み、明日その報告・感想をと考えている。

-----------------------------

本稿は、WEBサイト https://2050society.com 2020年7月15日投稿記事 2050society.com/?p=870 を転載したものです。

当ベーシックインカム、ベーシック・ペンション専用サイト http://basicpension.jp は2021年1月1日に開設しました。

しかし、2020年から上記WEBサイトで、ベーシックインカムに関する考察と記事投稿を行っていました。

そこで、同年中のベーシックインカム及び同年12月から用い始めたベーシック・ペンションに関するすべての記事を、当サイトに、実際の投稿日扱いで、2023年3月から転載作業を開始。

数日間かけて、不要部分の削除を含め一部修正を加えて、転載と公開を行うこととしました。

なお、現記事中には相当数の画像を挿入していますが、当転載記事では、必要な資料画像のみそのまま活用し、他は削除しています。

原記事は、上記リンクから確認頂けます。

この記事へのコメントはありません。