月額7万円ベーシックインカムの条件と期待効果:ベーシックインカム現実的実現法考察-2

◆ 真のベーシックインカム実現を政策とする政党ゼロから取り組むべき現状と今後(2021/7/16)

という基本認識から、前回から始めた<ベーシックインカム現実的実現法考察>シリーズ。

1回目は

◆ 全員月額7万円で始める:ベーシックインカム現実的実現法考察-1(2021/7/17)

として、早期にベーシックインカムの実現を図るべく、全員一律月額7万円を給付する提案を行いました。

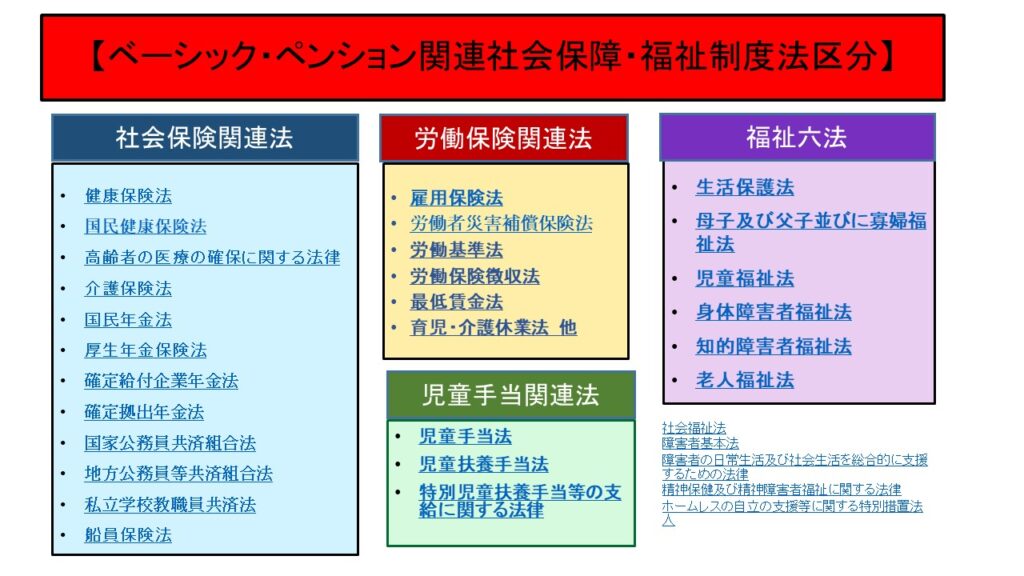

その中で、7万円ベーシックインカム導入により、以下の社会保障制度・社会福祉制度に影響があり、改定・調整などが必要となることに触れました。

1.児童手当(児童扶養手当)

2.国民年金制度(老齢基礎年金制度)

3.厚生年金保険制度

4.生活保護制度

今回は、その記事中で触れなかった事項について追加説明および課題の検討等を加えます。

1.現金か、現金以外以外で支給するか

当サイト提案のベーシック・ペンションは、一般の法定通貨と異なる専用デジタル通貨として支給することを提案しています。(これにはさまざまな理由がありますが、ここでは省略します。)

しかし、今回の7万円ベーシックインカムは、現金で、個人の指定口座に毎月振り込む方式を想定しています。

いずれ、ベーシック・ペンションレベルの支給額が実現すれば、現金方式ではなく、専用デジタル通貨や、場合によっては都道府県単位での地域専用通貨または電子マネーなどで支給する方法も検討の余地があると考えています。

これは、地域経済の安定・成長を目的としてのものゆえです。

2.7万円ベーシックインカムは非課税

前回申し上げるのを失念しましたが、この7万円ベーシックインカムには課税されません。

また、他に賃金所得があってもそれと合算した額に所得税や社会保険料が課せられるものでもありません。

3.7万円ベーシックインカムは、少子化対策、婚姻率向上に寄与するか

経済的理由で、将来の子育てにかかる費用の不安、子どもをもつことへの不安から結婚をためらう・諦める。

そういう問題の改善・解消、要因の縮小などをも目的として含むベーシックインカム(ベーシック・ペンション)。

全員に一律7万円支給は、現状の児童手当・児童扶養手当の金額を、年齢や人数に関係なく、ひとり7万円に増額することを意味します。

一人6万円~5万5千円の増額になります。(児童扶養手当の場合は別)

この金額・増額が子どもを持ちたい、もうひとり持ちたいという気持ちの実現につながるか。

恐らく、将来への子育て・教育にかかる費用への不安、経済的不安を和らげる効果はあると思います。

(ひとそれぞれなので絶対とは言い切れませんが)

また、当然成人たる夫婦および親にも、年齢関係なく、一律7万円支給されます。

夫婦には合計月額14万円。

結婚して共働きで、やむなく、あるいは選択して二人共非正規雇用として働き、仮に2人で合計20万円の賃金手取り収入があれば、夫婦での月収は34万円。

こども1人なの場合の世帯合計額は月額41万円、2人の場合48万円、年額では576万円になります。

フルタイム労働や正規雇用ならばもっと増えることになるでしょう。

このレベルの年収があれば、どうでしょう。

やはり、「多分」と頭に付きますが、婚姻数の増加・婚姻率の向上、そして出生数の増加・出生率の向上につながるのではないかと推察します。

4.財源は、一般財源か、政府(または日銀)発行通貨か

先述した前回の記事の中で、

「その財源は

1)財政規律に則って、従来のように諸税収を主財源として用いる

2)財政規律主義と分離して、従来の予算枠とは別に、国もしくは日本銀行が独自に、ベーシックインカムのために通貨を発行して給付する

の、いずれかとする。」

としました。

当サイト提案のベーシック・ペンションでは、一般財源とは別に、日銀が政府の要請を受けて、一般の法定通貨とは異なる、独自の専用デジタル通貨として発行・支給するとしています。

そこでは、一般に流通する通貨とは区別できる、区別する方式をいくつかの目的の下、とっています。

しかし、少しでも早い時期での導入を目標としている7万円ベーシックインカムでは、基本的に現金以外での発行はムリと考えています。

そして、財政規律主義に基づき発行する場合には、自ずと、現状の税体系を改定し、所得税の累進性の変更や他の税収措置を図るなど、相当の議論検討と法改正が必要です。

一方、一般財源と切り離して、独自に発行する場合、そのための法制化は必要ですが、税法の改正は原則必要なく、他方、従来一般財源から支出されていた関連社会保障制度費用が不要になり、現状の財政赤字の改善の余地も生まれるという副次的効果も発生します。

従い、どちらか一方の選択が可能となれば、当然、後者の、財源フリーの方式で導入することが望ましいと考えます。

5.105兆円規模支給でインフレは起きるか

当サイト提案のベーシック・ペンション導入においては、その経済政策性において、国内での自給自足経済体制の整備・拡充を目的及び目標としています。

そのために現金ではなく、専用デジタル通貨での支給とし、利用においては、認可を受けた事業所での利用限定や利用期限などの制約を設定しています。

つまり、基礎的な生活を送る上での国内経済の循環システムを確立し、インフレリスクを抑制するべく受給バランスを確立することも意図しています。

しかし、この月額7万円現金方式では、自由に使うことができます、というか、そうせざるを得ません。

一般的に、通貨が過剰発行されればインフレになるリスクが高いと言われます。

当然、7万円BIで、年間総額105兆円、現金流通量が増えるわけですから(一部は既存流通分の代替分ですが)インフレになるのは必然という意見があります。

一方、一般財源とは別に政府通貨(またはそれに準じるもの)で発行すれば、市中にある貨幣を増税などで吸い上げればインフレは抑制できる、解決できる、その程度ならば強いインフレの心配はない、など、種々意見があります。

経済学者でない私は、そのへんの事情・理論には疎く、過去のインフレも何か大きな引き金になるようなことがあったとしても、理由・理屈はいろいろあとから加えることができるように見えて、事前に種々議論することの意味はわかりません。

能天気と言われればそうですが、この金額で強いインフレが起きるようならば、社会経済的に根本的に脆弱な体質であることが示されるわけで、その構造を、BI支給と並行して改善する取り組みを行うべきと考えています。

ですから、当サイトで提案のベーシック・ペンションでは、その取り組みを含んでのイノベーションと位置づけているわけです。

ということで、インフレになるかならないかは、どちらとも断定できない。

しかし、仮に発生しても、対応方法は必ずある、としておけると思っています。

6.社会保険料負担削減と医療・介護保険財政改善の可能性も

前回の記事では、7万円BI支給で、国民年金の保険料負担が必要なくなると言いました。

従来その財源として、徴収された厚生年金保険料から、一部が拠出されてもいましたが、その必要もなくなります。

それだけでも、個人及び企業の年金保険料の負担額を減らすことが可能になります。

また、現状の賦課方式の年金制度を、BI導入で、賦課方式から積立方式に変更することになれば、同様保険料負担を削減できます。

一方、その削減可能になった一部を、健康保険料および介護保険料に回して、医療保険・介護保険財政の改善に充当することも可能になります。

こうした選択肢が、7万円BIで生まれることも確認しておきたいと思います。

7万円ベーシックインカム導入で行うべき制度改正・法改正に着目・関心を

このように、7万円方式だけでも、既存社会保障・福祉制度の改定・改正が可能になりますし、他にも検討・改正可能な、あるいはそうすべき課題もあります。

ぜひ、皆さんも、7万円BI導入で改正すべき、あるいは改正可能な諸制度について一考頂き、提案・質問頂ければと思います。

もちろん、ベーシック・ペンションでは、非常に後半な社会保障制度、経済・財政システムなどの改定・改革を包含しており、7万円BI導入は、そのきっかけとしても位置づけられることもを、当サイトの記事ラインアップで確認頂ければと思います。

よろしくお願いします。

ベーシック・ペンションについて知っておきたい基礎知識としての5つの記事

◆ 日本独自のベーシック・インカム、ベーシック・ペンションとは(2021/1/17)

◆ 諸説入り乱れるBI論の「財源の罠」から解き放つベーシック・ペンション:ベーシック・ペンション10のなぜ?-4、5(2021/1/23)

◆ 生活基礎年金法(ベーシック・ペンション法)前文(案)(2021/5/20)

◆ 生活基礎年金法(ベーシック・ペンション法)2021年第一次法案・試案(2021/3/2)

◆ ベーシック・ペンションの年間給付額203兆1200億円:インフレリスク対策検討へ(2021/4/11)

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。