ベーシック・ペンションの年間給付額203兆1200億円:インフレリスク対策検討へ

ベーシック・ペンション、専用デジタル通貨での年間給付額は203兆1200億円

2021年4月まで提案しているすべての日本国民に、無条件で、専用デジタル通貨(以下JBPCとすることがあります)を年金として支給するベーシック・ペンション。

その年間給付総額は、約203兆1168億円と試算しました。

その計算根拠・内訳は、以下のとおりです。

・児童基礎年金 (学齢15歳以下) 一人月 8万円、年間96万円 約1610万人 計 15兆4560億円

・学生等基礎年金(学齢16~18歳) 月10万円、年間120万円 約 342万人 4兆1040億円

・生活基礎年金(学齢19歳以上満80歳未満) 月15万円、年間180万円 約9300万人 167兆4000億円

・高齢者基礎年金(80歳以上) 月12万円、年間144万円 約1122万人 16兆1568億円

(合 計) 約1億2374万人 203兆1168億円

ベーシック・ペンションは、日本銀行の通貨発行権に基づいて発行給付する税によらない国費

上記の当初年間支給総額203兆円余は、政府予算として、すなわち、国民や企業が負担する税金や保険料、政府発行国債を財源とするものではありません。

日本銀行が保持する<通貨発行権>に拠って、デジタル通貨として発行し、給付し、管理するものです。

これを当サイトでは、公費、公的資金と呼ばずに「国費」と独自の呼び方にすることを提案します。

(参考)

⇒ 国費、公共費の再定義と財政改革を:公費、公的資金から考える国家財政と経済-2(20021/3/18)

このベーシック・ペンションの額を課題とするとき、まず国の予算規模と概要について考えておく必要があります。

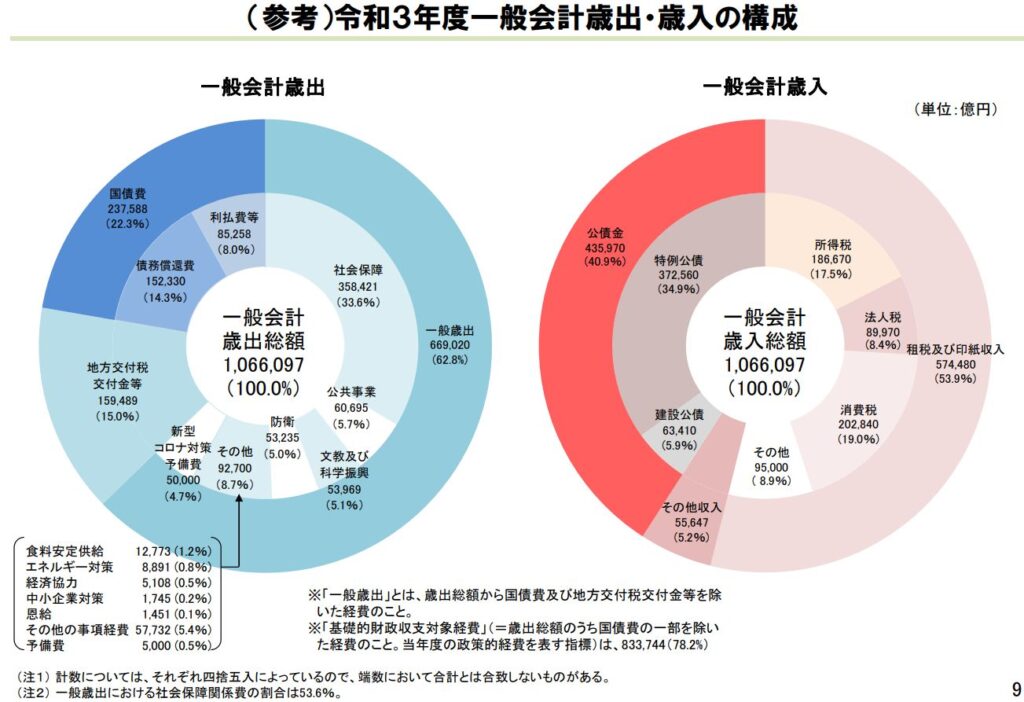

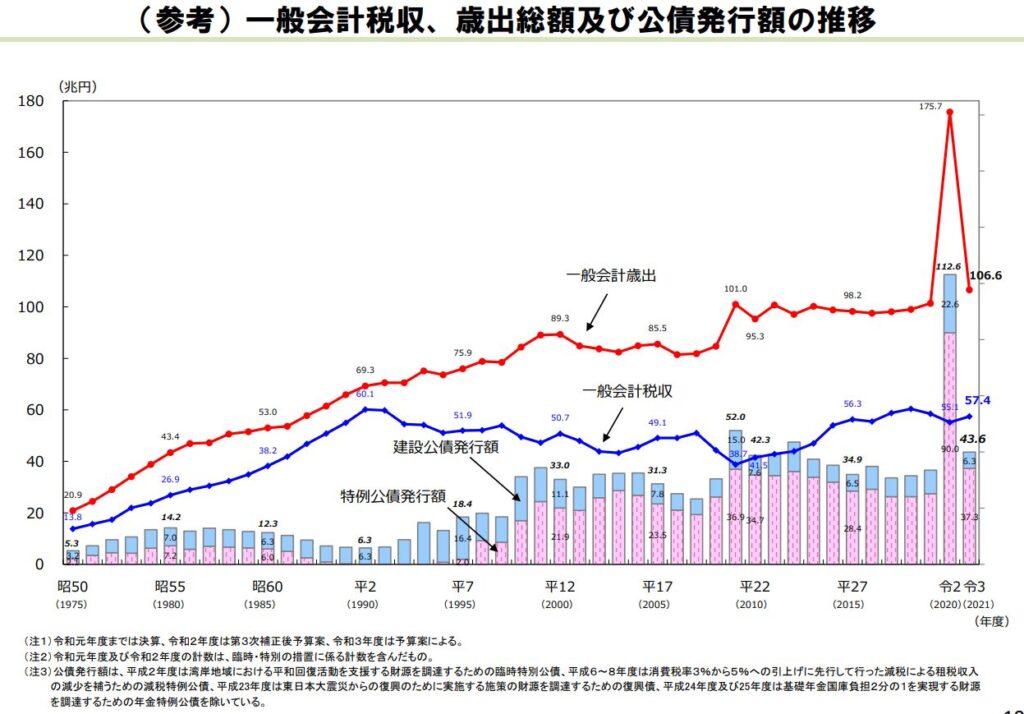

2021年政府一般会計予算とベーシック・ペンション

2021年度の政府予算は、一般会計106兆6097億円、コロナ予備費5兆円で、内、社会保障費は35兆8421億円となっています。

歳入の内、税収見積もりが57兆4480億円。

以下の<一般会計の歳出・歳入構成>で、大まかにその構成のイメージと併せて、社会保障関連歳出や所得税や消費税の歳入の金額と構成などを、ベーシック・ペンションの総額と比較して知っておきたいと思います。

なお、基礎的財政収支(プライマリーバランス)の赤字は20兆3617億円とされています。

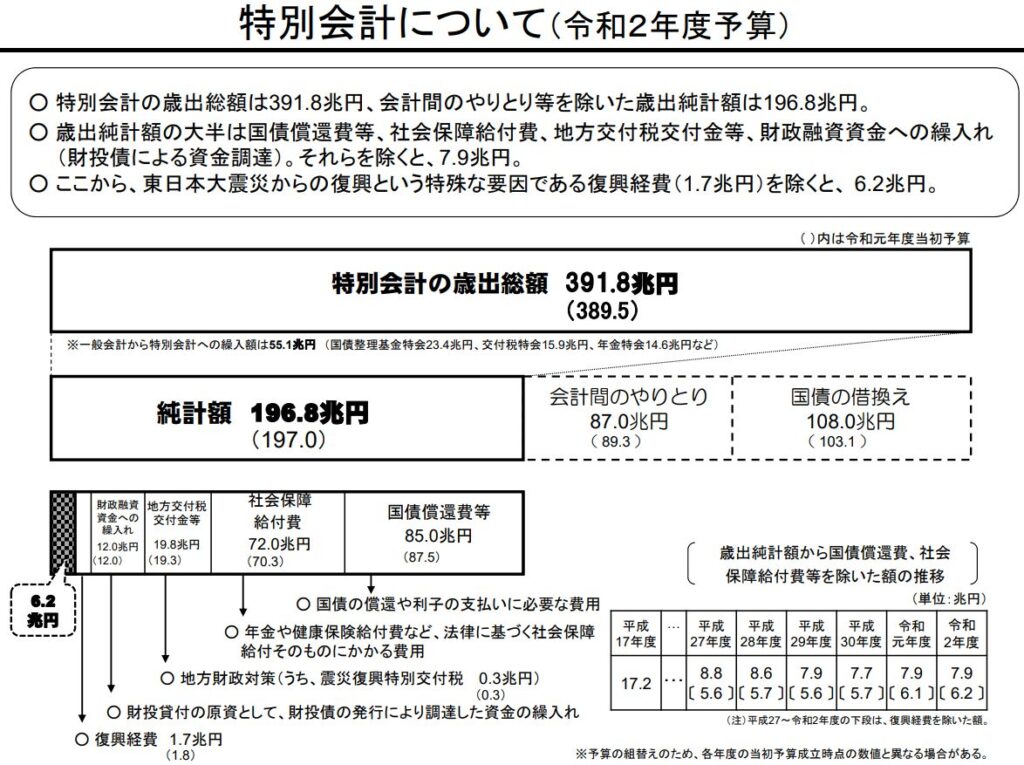

特別会計とベーシック・ペンション

次に、一般会計とは別に、目的・使途が明確で、会計上別管理とする「特別会計」には、厚生労働省管轄の、国民年金・厚生年金保険、労働保険関連の予算が組み込まれています。

大枠での予算は、2020年度のものですが、以下となっています。

特別会計の歳出総額は、令和2年度予算で391.8兆円。

会計間相互の重複計上額等を除いた「純計額」は196.8兆円。

社会保障給付分が、72兆円。

これに、先述した一般会計部分の社会保障費分を加えると、合計で約108兆円になります。

また、一般会計と特別会計との合計額は、約303兆円。

これもイメージとして知っておきたいと思います。

ベーシックペンションの総額が、約203兆円でした。

名目GDP(国民総生産)とベーシック・ペンション

次は、GDP国民総生産についての基本を知っておきたいと思います。

GDPは、支出、生産額、分配の3つの要素から考察することが可能です。

ベーシック・ペンションという年金所得の支出が、国内経済にどのように影響を与えるか、とりわけ、使途限定、利用期間限定条件付きのデジタル通貨ですが、給付額が政府年間予算のほぼ2倍毎年支給されます。

一般的に、これにより間違いなくハイパーインフレが起き、ベーシック・ペンション制度の存続自体が不可能になる、という意見が提起されます。

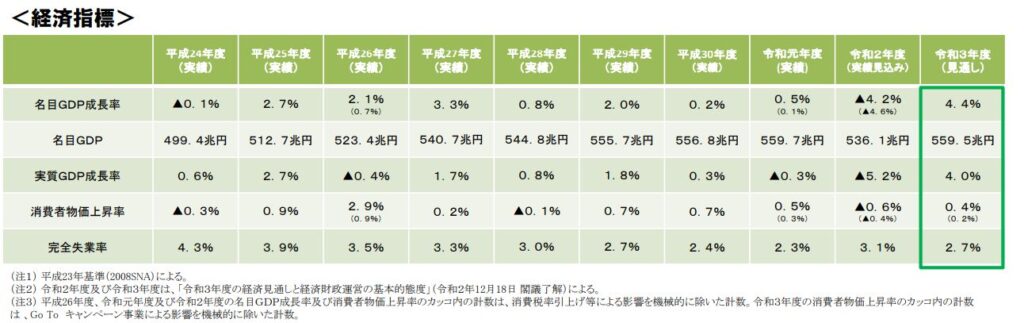

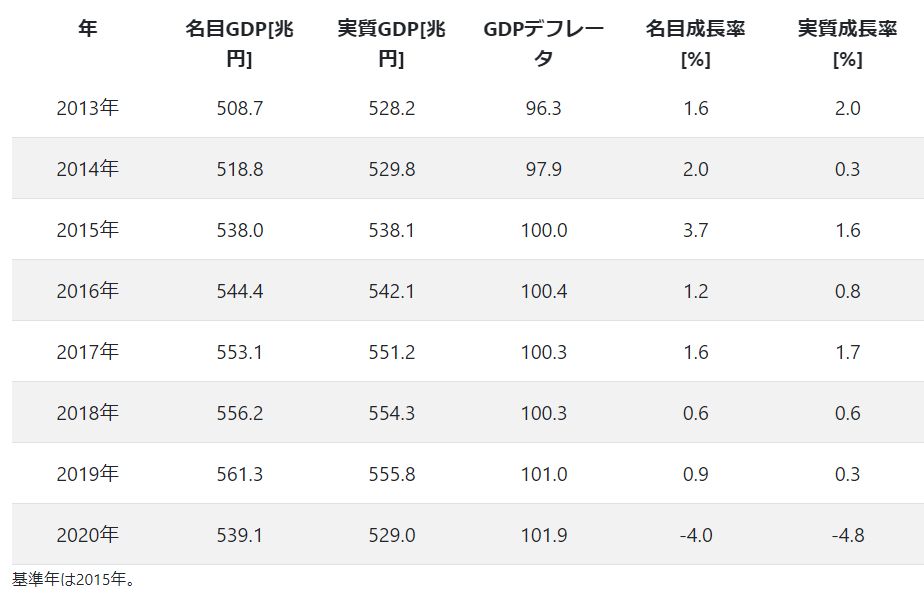

2020年の名目GDPは、539.1兆円。

実質GDPは、529兆円。

・名目GDP:国内で生産された付加価値の合計を時価で測定したもの

・実質GDP:名目GDPから価格変動を取り除いたもの

このGDPを、支出の性質という視点から区分すると、

家計支出、企業支出、政府支出という3つの経済部門があり、それに貿易支出(外国経済部門)が加わります。

ベーシック・ペンションは、この家計支出の一部になります。

当然、ベーシック・ペンション以外に、働いて得る賃金・給与所得や株式等の配当所得、個人名義の家賃収入などが家計支出として用いられるわけです。

一般的に、家計支出は、GDPの6割と言われており、仮にGDPが540兆円とすると、324兆円。

先述したベーシック・ペンション203兆1200億円がすべて支出されると残り約120兆円。

単純に予測すると、JBPC支出の倍以上は支出されるでしょうから、需要が増えて供給が追いつかない状態になると予想されます。

インフレ要因です。

ベーシック・ペンション自体が持つ、インフレ抑制機能のアイディア

ここで、お金はどんどん刷って配ることができる、赤字国債は問題はない、とするベーシックインカム論グループはは、景気加熱により市場に余るお金を吸い上げることで、インフレを抑制できる、と主張します。

しかし、ベーシック・ペンションは、これらのグループと同類と見られることを避けるべく、このインフレリスクを、極力抑える機能を備えたシステム通貨としたいと考えています。

現状では、アイディアレベルですが、これまでに提案している要素を以下に挙げます。

・国内自給自足経済の整備・拡充・実現をめざす社会経済システムとBPを位置付け、その目的にそって、利用可能業種や事業を認可制とし、使途を限定している。

・そのため、現金支給ではなく、デジタル通貨で支給し、利用期間を限定し、期間内に利用されない通貨は日本銀行に回収され、消却(バーン)され、市場に還流しない。

・外国取引の決済通貨としては用いることができない。

・デジタル通貨の一部は、医療・介護など社会サービスの自己負担額の支払い、授業料・入学金・受験料の支払い、水道光熱費など公共料金の支払い、法定福利費の納付、企業会計上の損金処理などに利用され、国および地方自治体の歳入となり、日銀が買い上げることで、政府・地方自治体予算支出用の現金に交換される。

・それら以外の民間指定事業者が入手したデジタル通貨は、申出により、日銀が現金で買い上げる(交換する)。

・すべて利用期限後に日銀が回収したデジタル通貨は、日銀の利益剰余金と相殺して、消却(バーン)し、その残高はゼロとなる。

本来ならば、そうした要素・要因から、どのようなインフレ促進、あるいはインフレ抑制効果をもたらすか、シミュレーション、試算を行うべきですが、今ここで示すことは残念ながらできません。

衣食住など基本的な生活を安心して送ることができることを目的としたベーシック・ペンションです。

そのため、物価を初め、安定的で持続性のある、堅固な国内経済システムを整備・構築することを目的としています。

従い、その他の投機的でインフレ等のリスクを高める経済活動などについては、増税を含めて何らかの規制法令化も必要と考えています。

現状社会保障制度等支出分の転用及び所得税歳入増分の活用方針

ところで、ベーシック・ペンションは、これまでの税収などの公費で充当するのではなく、財源フリーで国費として、無拠出制の年金として支給します。

とすると、これまで一般会計や特別会計で支出していた費用の一部が、浮いてきます。

節約できるわけです。

また、所得税の基礎控除や配偶者控除・扶養控除なども、すべての個人にJBPCが支給されるので不要になります。

すなわち所得税収が増えます。

以上のことから節約される、あるいは歳入増となる項目と金額を大まかに以下に試算してみました。

・児童手当・児童扶養手当 2.3兆円

・生活保護給付(生活扶助・住宅扶助分) 1.8兆円

・老齢基礎年金(国民年金及び老齢厚生年金) 23.9兆円

・休業等給付(失業手当) 1.3兆円

・育児休業給付 0.7兆円

・所得税歳入増(各種控除廃止による」) 51.2兆円

合 計 81.2兆円

この数値は、日本経済新聞、2021/1/29掲載の、鈴木亘 学習院大学教授による<経済教室>「還付型給付、自己申告方式で あるべき安全網」で展開されているものを利用させて頂いています。

この方式では、約81兆円。

一般会計予算が106兆円ですから、ホントかと信じられないほどの金額になります。

必要ないことですが、203兆円のうちの81兆円が確保できるとも言えるのですが、そうはしません。

これらの財源は、下の表の今期政府一般予算の【主要経費別内訳】にある項目で考えると、以下に活用することを推奨したいと考えています。

・幼稚園義務教育化(2年保育の公営化及びそれに伴う保育士の公務員化):文教費

・エネルギーの自給率向上のための研究開発費・補助金:エネルギー対策費、科学振興費

・食料の自給率向上のための研究開発費・補助金:食料安定供給対策費

・保育・障害者福祉・介護職の准公務員化:社会保障関係費

削減あるいは移転可能行政事務・行政管理コスト及び負担費用低減

上記の試算によって金額化、見える化できる費用とは別に、関連する行政業務分野において、人件費や諸管理費用が節約可能になります。

その項目には、例えば以下があります。

1)生活保護行政

2)児童手当・児童扶養手当行政

3)国民年金行政

4)雇用保険行政 ※一部のみ

これらで削減可能になった公務員は、例えば、孤独・いじめ・自殺等社会問題のための行政部門に重点的に配置転換するのはどうでしょうか。

これ以外に、厚生年金保険制度においては、個人負担が削減されます。

企業においては、厚生年金保険等の法定福利費負担も低減可能です。

ただ、所得税の各種控除の廃止で、所得税の負担が増える人が多く出ますが、当然JPBCが支給されるため、その負担増分は、JBPCでカバーされますし、配偶者や子ども等被扶養者も全員ベーシック・ペンションを受け取るため、世帯合計での受給額は相当の増額になります。

今回は、ベーシック・ペンション導入の場合の支給総額と、その支給に伴って発生する費用と使途等に関する重要な事項について、概要を記しました。

発生する諸課題の解決策を提示するものではありませんが、考察と対策を深めていく上での起点、参考にすべき事項と考えています。

なお、人口減少社会が続くことで、2050年のベーシック・ペンションの年間支給総額は、そのまま運営・運用されていれば、203兆円余から次第に減少し、約20%減少の162.5兆円となっています。

<ベーシック・ペンションをご理解頂くために最低限お読み頂きたい3つの記事>

⇒ 日本独自のベーシック・インカム、ベーシック・ペンションとは(2021/1/17)

⇒ 生活基礎年金法(ベーシック・ペンション法)2021年第一次法案・試案(2021/3/2)

⇒ ベーシック・ペンションの年間給付額203兆1200億円:インフレリスク対策検討へ(2021/4/11)

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。